去年体检,35岁的同事查出甲状腺结节

她当时没当回事,直到听说隔壁部门一个小姑娘确诊甲状腺癌,才慌了。那姑娘买了两年重疾险,赔了50万,手术加康复花了不到5万,剩下的钱在北京付了个首付。同事跑去问自己的保险代理人,代理人说她的重疾险还没过等待期,如果现在查出来,一分钱赔不了。

她后来问我:你说我到底该不该买?当时我给她看了条新闻,就是那条刷屏的——

1、必保重疾由25种增加至28种

增加了3种重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎

2、重疾险必含3种轻症

轻度恶性肿瘤、轻度急性心肌梗塞、轻度脑中风

3、上述3种轻症最高赔30%

统一规定的3种轻症,赔付比例最高限制为30%

4、甲状腺分级赔付,不完全算重疾

甲状腺癌TNM分期为I期及以下,按照轻症赔付,最多30%重疾保额

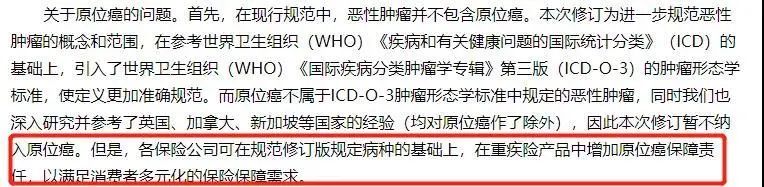

5、原位癌可能不赔

原位癌和交界性肿瘤被剔除轻度恶性肿瘤保障范围。

6、优化部分病种定义,理赔更规范

我说你看,重疾险要大变天了。

说实话,我自己最早买保险的时候,根本没想这么多。2016年刚生完孩子,老公加班到凌晨两点是常事,我就怕他哪天倒下了。那时候网上随便搜了个产品就买了,连甲状腺癌是啥都不知道。后来慢慢研究,才搞明白这里面的门道。

当初怎么想的:重疾险就是“确诊就赔”

我最初对重疾险的理解特别简单——得了大病,保险公司给钱,拿去治病。直到有次看到理赔案例,一个人得了甲状腺癌,赔了80万,自己只花了2万手术费。我当时还觉得这人赚了,后来才知道,正是这种“赚了”的心理,让保险公司赔穿了。

你们知道甲状腺癌的理赔率有多高吗?在所有恶性肿瘤理赔里排第一。而且绝大多数是那种“懒癌”,发展慢,治愈率极高,治疗费也就几万块。但按旧定义,确诊就按重疾赔,50万保额就是50万。

保险公司也不是傻子。新定义一出来,直接给甲状腺癌分了级:I期及以下的按轻症赔,最多30%保额。这就好比原来中奖能拿100万,现在只给30万了。我算了一下,95%的甲状腺癌都属于I期及以下,也就是说,以后大部分人得的甲状腺癌,只能赔个零头。

甲状腺癌被踢出重疾名单了吗?

轻症最多只能赔30%吗?能更多吗?

原位癌以后都不赔了吗?

新定义出来重疾险会降价吗?

重疾险现在买合适,还是以后买划算?

那天同事问我,我说你现在买,万一明年查出来甲状腺癌,赔50万。明年买,同样的情况可能只赔15万。她沉默了。

中间经历的:轻症赔付缩水,原位癌被踢

轻症赔付这件事,我身边很多朋友都忽略了。现在市面上很多产品的轻症赔付比例是45%、50%,比如你买50万重疾险,得个原位癌能赔25万。但新定义规定,轻症赔付比例不能超过重疾保额的30%。以后最多赔15万。

我表姐去年查出来宫颈原位癌,手术前前后后花了3万多,医保报销完自己掏了不到1万,但她买的旧版重疾险赔了20万。她说那笔钱让她能安心休养半年,不用急着回去上班。如果她买的是新版重疾险,可能只能赔15万,还得看保险公司心情——因为原位癌在新定义里明确被踢出轻症了。

不过也不用太紧张。官方留了个口子,说保险公司可以在新定义基础上自行添加原位癌保障。但加不加、加多少,就看各家保险公司良心了。反正我是不敢赌。

我现在的心态是:能抓住的抓紧,不指望以后。

这就像前几年4.025%的年金险,当时大家嫌收益低,结果下架后新产品的收益更低。重疾险也差不多,旧产品里的轻症高赔付、甲状腺癌全额赔,都是绝版货了。

现在怎么看:降价是假的,保障缩水是真的

很多人说新定义实施后重疾险会降价,理由是保险公司赔付压力小了——甲状腺癌少赔了,轻症也少赔了。但我不这么看。

我研究过几家保险公司的财报,重疾险的价格这几年已经卷到地板了。你让保险公司降价,它们只会想办法砍保障。比如把一些高发轻症去掉,或者把中症赔付比例降低。最后你买到的是一个更便宜但保障也更弱的产品。

我有个朋友就是听信了“降价说”,非要等新定义出来再买。结果等了大半年,新定义没出来,他先查出来甲状腺结节4级,直接被保险公司拒保了。现在他还在后悔,说早知道当时直接买旧版就好了。

所以我现在给身边人的建议就一句话:先买了再说,别等。

如果你实在纠结预算,可以这样操作:先买少一点,比如30万保额,占个坑。等新定义出来,觉得新产品有亮点(比如心脑血管保障更好了),可以再补一份。反正重疾险可以叠加赔付,买了不冲突。

这就像买房子,先上车再说。你永远等不到最低点,但你能等到的是——年龄变大,保费变贵,身体状况变差。

给读者的建议:别想太多,先买够保额

说一千道一万,买重疾险的核心永远是保额。我见过很多人,预算有限却非要买返还型、买终身,结果保额只买了20万。真到用的时候,20万够干啥?ICU一天两万,住十天就没了。

我自己的方案是:定期重疾险保到70岁,保额50万,一年保费3000多。剩下的钱拿去理财,收益比返还型高多了。

如果你是第一次买重疾险,我给你三个建议:

- 保额至少30万,一线城市建议50万起

- 甲状腺癌没被踢出去的产品,现在赶紧买

- 轻症赔付比例高的,别犹豫

最后说一句:保险这东西,不是用来赚钱的,是用来对冲风险的。你永远不知道疾病哪天来,但你知道它来了以后,一份重疾险能让你不用到处借钱、不用卖房、不用在家人面前低头。

同事后来买了,买了50万。她说,就当是给自己买个安心。

嗯,我也是这么想的。