中国疾控中心的数据显示,每年因意外伤害就医的人数超过2000万,其中跌倒/坠落就占了将近三成。三万的医疗费在一二线城市,可能就是一次骨折手术加几天ICU的费用。意外险一年两三百块,就能撬动上百万的保额。这个杠杆率,所有险种里最高,没有之一。

但意外险也是最容易被忽视的险种——很多人觉得“我不会那么倒霉”,或者随便在支付宝买一个“看着便宜”的。结果真出事了,发现社保外用药不报、医院限制多、猝死条款苛刻,赔不了。

我花了半天时间,把市面上394款意外险筛了一遍(截至2024年11月数据),按人群分类给出直给推荐。不想看分析直接抄作业的朋友,看前面几段就行。想了解为什么这么选、避开哪些坑的,后面有条款拆解。

给孩子买意外险:重点不在“身故”,在“医疗报销”

儿童意外身故保额有监管限制(10岁以下最高20万,10-18岁最高50万),所以别花冤枉钱追求高额身故保额。真正有用的是意外医疗——磕碰、烫伤、猫狗抓咬、骨折,这些才是高频开销。

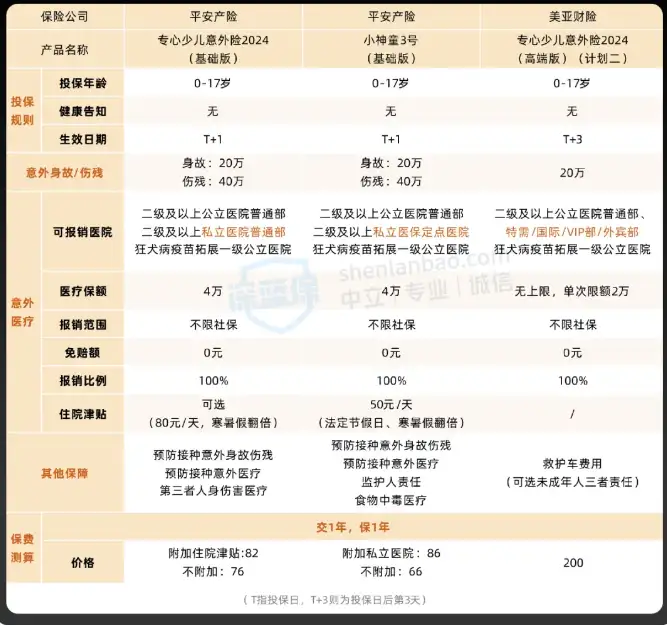

- 专心少儿意外险2024(基础版):一年76块,含住院津贴版82块。核心卖点是二级及以上私立医院普通部也能0免赔、100%报销。注意:私立医院挂号费限额500元/次,床位费500元/天。如果孩子常去私立儿科诊所,这个很划算。

- 小神童3号(基础版):跟上面都是平安产险的,基础保障几乎一样。但附加险可以扩展医保定点私立医院普通部,没有挂号费和床位费限额,一年86块,性价比更高。

- 专心少儿意外险2024(高端版)(计划二):美亚财险出品,意外医疗能报公立医院特需部/国际部/VIP部。没有住院津贴,伤残保额只有20万,但一年200块能换一个特需就医体验,适合对就医环境有要求的家长。

成年人意外险:保额至少50万,最好100万

成年人背负家庭经济责任,意外身故/伤残保额直接决定家庭抗风险能力。而且很多意外险自带猝死责任(虽然条款定义不同),对996打工人也是加分项。

18-65岁,重点关注这4款:

- 大护甲6号(旗舰版)(至尊版):人保财险,私立医院普通部也能报。可投保区域多(很多意外险有地区限制)。还有150万保额的至尊版Pro,多15万意外医疗、30万高风险运动保障,一年355元。适合经常出差、运动的人。

同公司的专心成人意外险2024(至尊版)意外医疗未经社保结算也能按90%报销,比大多数产品的60-80%高,适合没有社保或者异地就医的朋友。 - 青龙卫焕新版(至尊版):太平洋财险,健康告知不问高血压(很多意外险问)。意外住院津贴200元/天,比同类产品高。但猝死保额只有20万(其他产品一般50万)。

如果因为高血压、糖尿病买不了上面这些,可以看麒麟保2号或专心成人意外险2024易投版,没有健康告知,只有“能正常工作和生活”的健康要求,最高60岁可买。 - 中高危职业专属:

金丝甲(经典版):4类职业可投,30万保额一年249元,50万保额395元。报销不限社保。如果只是临时干4类工作(比如装修、快递),可以选择3天到1年的保障期。

1-6类守护神(方案八):人保财险,5-6类职业(消防员、刑警等)也能买,报销不限社保,每天50元住院津贴,一年889元。

老人意外险:别盯着身故,盯紧“意外医疗”

老人摔倒导致骨折的概率很高。意外医疗额度、报销比例、是否限社保内用药,直接决定自费多少。身故保额20万和5万对老人意义不大,但5万意外医疗和1万骨折保险金能解决大问题。

- 孝心安3号老年人意外险(计划二):太平洋财险,报销条件好(不限社保、0免赔、100%报销),保障全面,价格便宜。缺点:三级高血压、心脏疾病无法投保。

- 专心老人意外险2023(升级版):平安产险,意外伤残20万,意外住院津贴每天80元,比同类高。支持给爷爷奶奶、外公外婆投保,非常灵活。

- 大护甲5号父母高龄版(豪华版):身故保额20万,意外医疗5万,最高1.2万骨折/脱臼保险金。价格稍贵,70岁318元。适合看重高保额、不怕贵一点的朋友。

如果父母55岁及以下,建议直接买成人意外险(比如小蜜蜂5号经典版、大护甲6号旗舰版),一年一百多,性价比更高。

几个买意外险必须避的坑

第一,健康告知不是摆设。很多意外险有健康告知,问三级高血压、心脏疾病、脑中风等。买之前看清,否则可能拒赔。

第二,职业限制是硬门槛。1-3类职业选普通意外险,4类职业选金丝甲这种,5-6类职业必须选守护神这类。别抱着侥幸心理,理赔时会查职业。

第三,医院限制要看清。很多意外险只报二级及以上公立医院普通部,私立医院、特需部、国际部可能不报。带老人去私立医院之前,先确认保险是否覆盖。

第四,猝死条款定义差异大。有的要求“突发疾病6小时内死亡”,有的是“24小时内”,有的要求“既往无相关病史”。从事高强度工作的人,建议选猝死条款宽松的产品。

意外险是一年期产品,续保不稳定是常态。每年到期前记得重新对比,别偷懒。

当然,意外险只是基础保障的其中一块。如果你已经配了重疾险、医疗险、寿险,意外险就是补最后一块拼图。如果还没有,先配好百万医疗险和重疾险,再考虑意外险。