上个月,同事小李请了三天假回老家,说是陪老妈去医院。回来一脸疲惫,跟我念叨:我妈就是感冒拖成了肺炎,住院一礼拜,医保报完自己还掏了三千多。她舍不得,一直念叨早知道买份保险了。小李问我:你天天研究保险,几百块那种能报这些吗?

说实话,这个问题我太熟了。当年我刚当妈那会儿,孩子一生病就往医院跑,门诊住院加起来,一个季度花的钱比我一年的奶茶都多。也是从那时候起,我才开始认真研究那些名字都差不多的医疗险。

今天就用大白话,聊聊我给自己和家里配医疗险的心路历程——当初咋想的,中间踩过什么坑,最后怎么选的。

刚当妈那会儿,我觉得保险就是智商税

生完孩子头两年,我心态跟现在很多年轻爸妈一样:社保能报销,为啥还要额外花钱买保险?直到有次孩子急性肺炎住院,一晚上发烧不退,我抱着他在医院走廊来回走。最后结账,自费部分两千多。钱不多,但那天晚上我跟老公算了一笔账:孩子上幼儿园后,交叉感染是常事,一年感冒三五次,小病住院一两回,加起来也是一笔不小的数目。

那时候我才意识到:社保报销有起付线、有封顶线、有报销比例,还有一堆自费药和自费项目。一场小病下来,自掏腰包的钱还真不少。

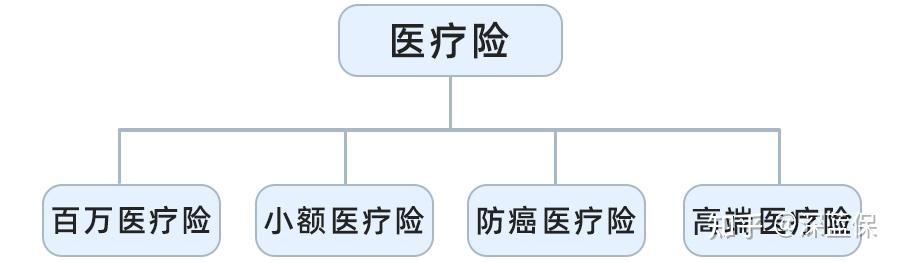

于是我开始搜各种医疗险,才发现这玩意儿分好几种。

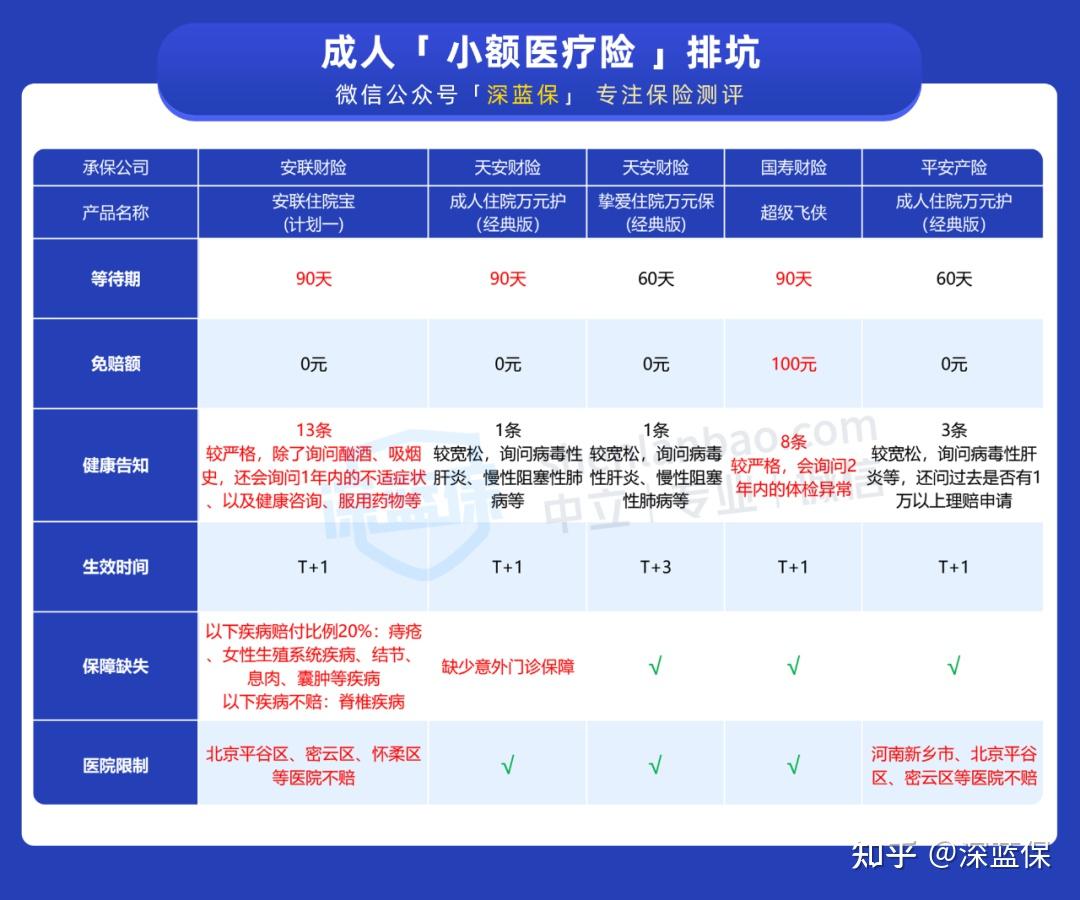

当时我拿着这张图看了半天,才搞明白:

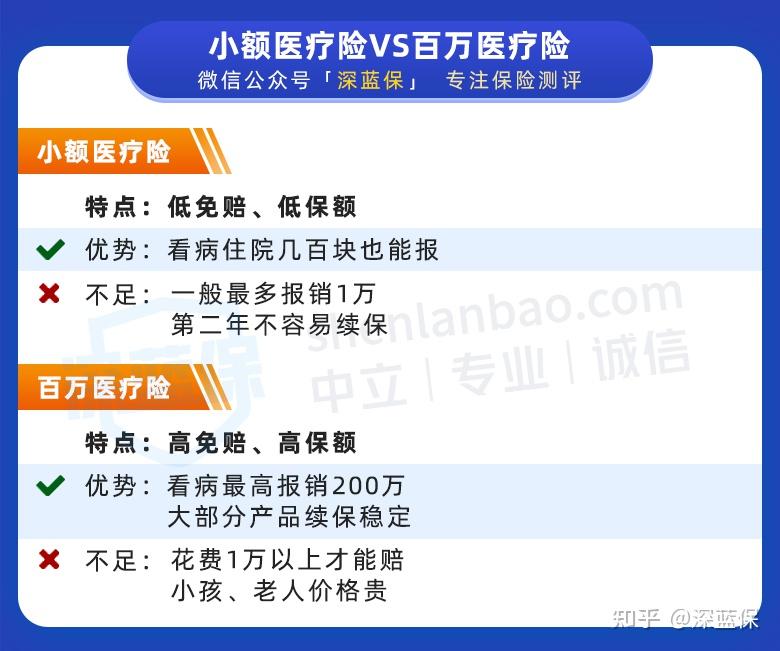

- 百万医疗险:保额高,但有一万免赔额。意思是住院花了不到一万,一分钱不报。适合防大病。

- 小额医疗险:保额一般就一两万,但不用自己掏腰包。感冒发烧、肠胃炎住院都能报。适合报销小病小痛。

- 防癌医疗险:只报癌症治疗,健康告知宽松,适合身体不太好的老人。

- 高端医疗险:贵,但能住特需病房甚至去私立医院。

我当时的想法很朴实:大病有重疾险和百万医疗险兜着,小病小痛才是每个月日常。所以,我把重心放在了小额医疗险上。

如果需要更适合自己的专业意见,欢迎随时找我,

我会根据你的实际情况,给出最实用的建议:)

踩过的坑,比我家门口的坑还多

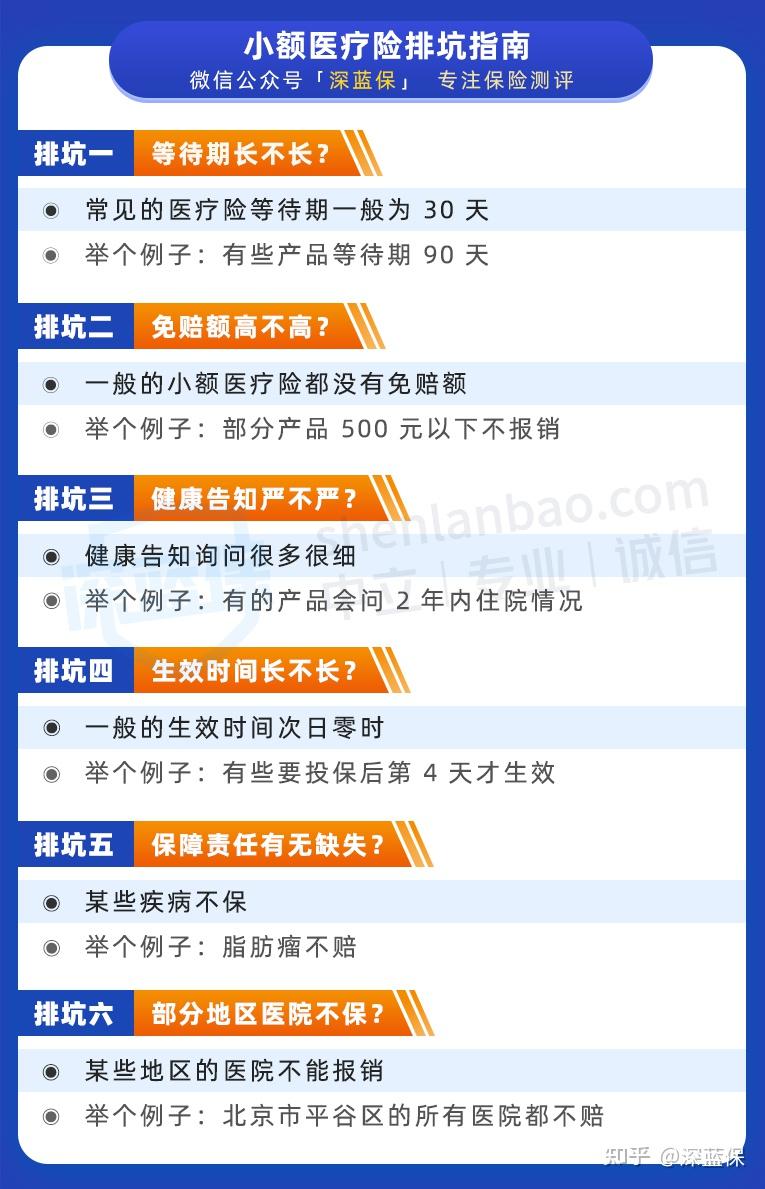

刚开始买小额医疗险,我真是踩出经验了。跟大家聊聊最容易中招的几个坑:

一个是免赔额。有款产品,免赔额500块起步。小额住院本来就几千块,扣掉500免赔额,再按比例报,到手没几个钱。所以小额医疗险,最好选0免赔或者免赔额很低的。

另一个是报销比例。有的产品号称100%报销,但仔细看条款:有社保但没用社保结算的,只报60%。还有的社保目录外费用完全不报,或者只报一部分。买之前一定看清楚了。

最坑的是地区限制。某些产品会写:北京市平谷区、密云区等区域的医院不赔。如果你正好住那里,或者常去那边看病,买了也白买。

还有健康告知,尤其是带门诊保障的医疗险,问得特别细。比如抽血、B超这种检查,一年内做过有异常的,可能都过不了。

最后是续保问题。小额医疗险大多不保证续保,今年理赔了,明年可能就买不上了。所以它只能当补充,不能当主力。

我当时给自己定的原则:先配好百万医疗险,再考虑小额医疗险。因为没人会因为感冒发烧破产,但一场大病真能让一个家回到解放前。

给孩子选,我最后挑了这几款

孩子上幼儿园那阵子,小病不断。我带他试过几款小额医疗险,最后留下的有三个类型:

第一类:纯住院报销,便宜够用

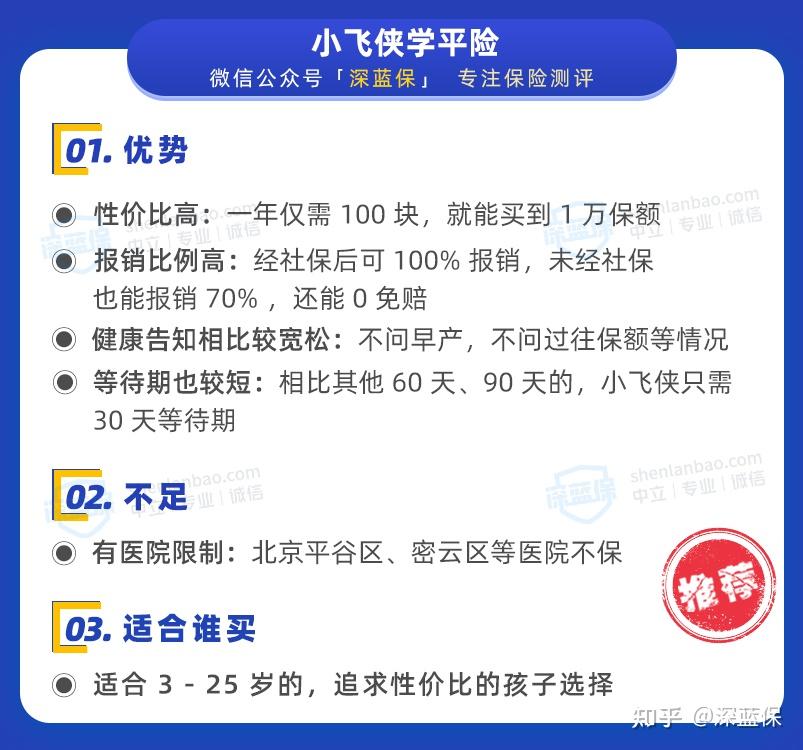

比如学平险。一年一百块,住院医疗保额一万,有社保能100%报销。适合平时不怎么去门诊、主要防住院的孩子。

第二类:带门诊保障,适合体弱娃

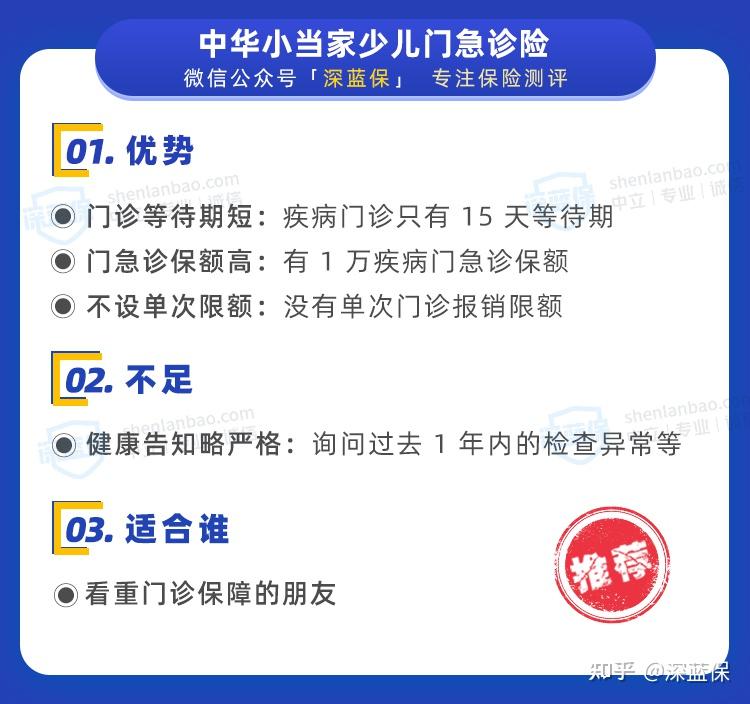

有的孩子三天两头跑门诊,光挂号开药就花不少。这时候带门诊保障的小额医疗险就划算。比如某款门急诊险,门诊有一万保额,经社保后报销比例挺高。但注意,这类产品健康告知严,如果孩子最近做过检查、有异常记录,可能买不了。

第三类:无社保也能报,适合异地或临时就医

有些产品无论有没有社保,都能100%报销,还能保自费药。这种价格会贵点,但适合社保不在本地或者常带娃去私立医院的朋友。

最终我给孩子选了组合:百万医疗险打底,小额住院医疗险补充,门诊险看情况再加。

如果你懒得对比表格,我直接说结论:

- 看重性价比:小飞侠学平险,一年100块,住院1万保额。

- 3岁以下:暖洋洋少儿住院保,无社保也100%报。

- 想要门诊保障:中华小当家门急诊。

但需要注意:小飞侠有医院限制,不在那个区域的人不受影响。中华小当家健康告知严。华泰健康宝宝对脂肪瘤等疾病不保。暖宝宝对警校、体校学生除外。买之前对着自己的情况看一遍。

如果想给孩子买保险,可以学习以下搭配思路,即使1000元的预算也能孩子充足的保障:

大人怎么配?我的经验是别贪多

大人的小额医疗险,市面上的选择其实比孩子少。因为成年人小病住院的概率低,保险公司不太愿意推。

我给自己和老公配的是:百万医疗险(防大病)+ 小额住院医疗险(防小病),外加一个意外险。重疾险单独配。

选小额医疗险时,我主要看这几点:

- 0免赔最好,最多不超过300块免赔

- 报销比例100%或90%,社保内外都能报

- 续保条件宽松,最好理赔后还能续

- 没有地区、医院限制

对比下来,给我感觉不错的是:

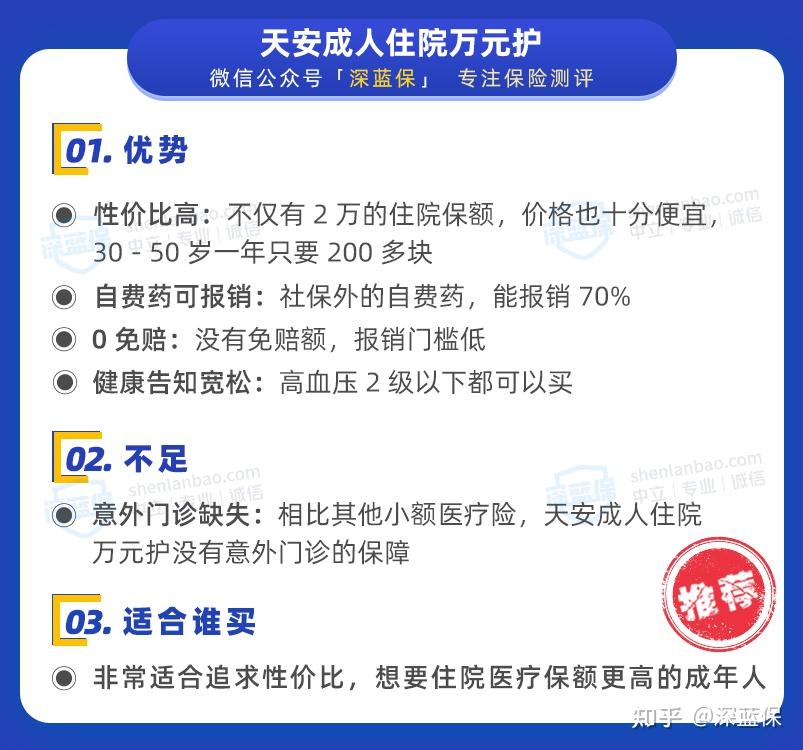

- 18-50岁:天安成人住院万元护,价格便宜,能保自费药。

- 51-65岁:天安挚爱住院万元保,同样能报自费药,还有身故保障。

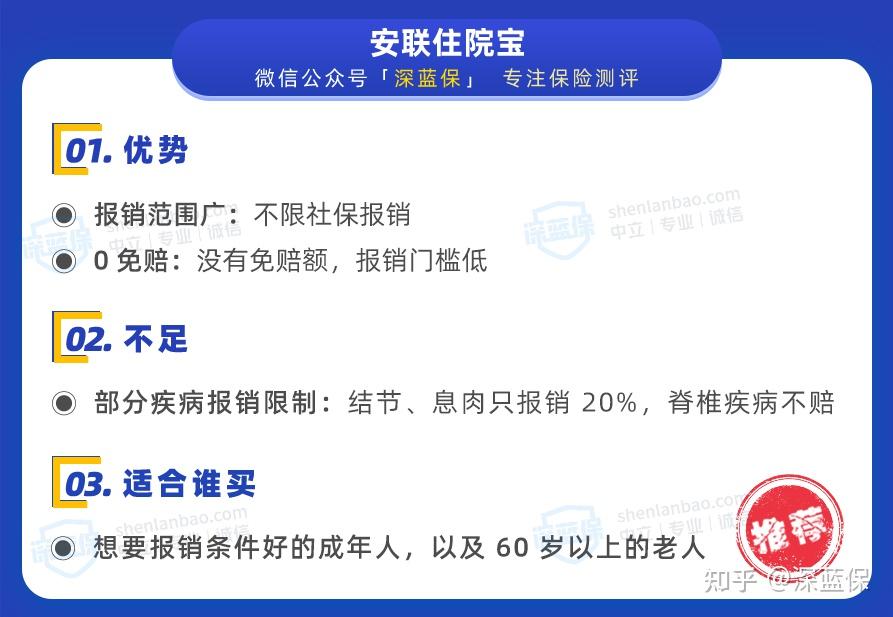

- 备选:安联住院宝,报销范围更广,但结节、息肉住院只报20%,脊椎疾病不赔。

最终我选了天安成人住院万元护,一年几百块,小病住院基本不花钱。当然,前提是我已经配好了百万医疗险。

讲几个具体产品,你们自己感受

光说抽象不行,我拿几款我买过或研究透的产品,拆开给你们看。

小飞侠学平险

这货是给学龄孩子设计的,100块一年,住院医疗1万保额,有社保100%报。优点是便宜、简单。缺点是有医院限制——不在那个区域的没问题。适合上学后、身体底子还行的小孩。

中华小当家少儿门诊险

门诊险里它算王者。门诊1万保额,经社保后100%报,还有意外保障。缺点是健康告知严,像抽血、B超这些检查问到就麻烦了。如果孩子刚体检过有异常,可能买不了。

关注孩子的保险,可以点击下方链接立即定制一份保障规划:

天安成人住院万元护

成人首选。一年两三百块,住院医疗1万,0免赔,社保内外都能报。缺点是不保部分地区,但大部分人没问题。

安联住院宝

不限社保,报销范围广,但结节、息肉住院只报20%,脊椎疾病不赔。适合身体比较健康、没有结节息肉问题的人。

如果想看具体产品在哪里买,去深蓝保公众号的“保险严选”搜就能找到。

现在我怎么看?给新手爸妈三个建议

研究了好几年,给全家配完医疗险,我的心态从“省钱”变成了“安心”。

说真心话,小额医疗险确实能解决一些日常开销,但千万别因为它而忽略了大病保障。我见过太多人,买了小额医疗险就觉得万事大吉,结果大病来了,百万医疗险和重疾险都没配,最后自掏几十万。

所以最后给大家三个建议:

- 第一,先配百万医疗险,再考虑小额医疗险。预算有限的话,优先保大病。

- 第二,小额医疗险别贪多,够用就行。一年几百块的东西,不要投入太多精力对比。

- 第三,注意健康告知和续保条件。小额医疗险买前看清条款,理赔后能不能续保,一定要问清楚。

如果你实在懒得选,可以参考我最后的选择:

- 孩子:百万医疗险 + 小飞侠学平险(住院)或中华小当家(门诊)。

- 大人:百万医疗险 + 天安成人住院万元护。

- 老人:防癌医疗险 + 小额住院医疗险(如果能买)。

说到底,保险就是个工具,用好了省心省钱,用错了白花钱。希望我的经验能帮你少走弯路。

如果还有问题,评论区聊聊,我尽量回。