上周跟大学室友老张吃饭,他刚当爹,整个人都像打了鸡血。聊到保险,他突然问我:“你说我要是挂了,房贷谁还?孩子咋办?”我还没来得及接话,他直接掏出手机给我看一份业务员发的计划书——终身寿险,一年保费两万起。我当场就笑了:“兄弟,你这是被当韭菜割了啊。”

老张一脸懵。其实我懂,很多人一听“寿险”就想到那种贵得要死的终身险,觉得买保险就是给家里添负担。但真相是——对于咱们这种刚工作没几年、背着房贷车贷、父母还在打工的95后,真正该买的根本不是终身寿险,而是定期寿险。

说白了,定期寿险就是“死了赔钱”的玩意儿。但就是这听起来最“不吉利”的保险,反而是咱们对家人最实在的交代。

我第一次接触定期寿险是因为刷到了一个大V的测评。他说了一句让我记到现在的话:“寿险保额不是给自己用的,是给活着的人铺路的。”那会儿我刚给爸妈买了医疗险,自己还裸奔着。看完那篇文章,我翻了一整晚的资料,最后锁定了华贵大麦系列。原因很简单——这个品牌在定期寿险界的地位,就像iPhone在手机界的地位,每年迭代,每年都卷到极致。

但2023年,大麦系列突然“卷不动了”。不是它不行了,而是它最新版的大麦旗舰版,直接把定期寿险的天花板给捅破了。怎么说呢?就像游戏里出了个满级神装,后面再出新装备也顶多是换个皮肤。

定期寿险到底看什么?别被复杂的条款绕晕

咱们先捋清楚一件事:定期寿险的保障责任大同小异,基本都是“身故+全残”。能比的无非就四点:健康告知、免责条款、最高保额、费率。大麦旗舰版这四项,简直是教科书级别的操作。

先说健康告知。我当初给自己买的时候最怕这个,因为我有轻度脂肪肝,虽然医生说没事,但很多产品的健康告知会直接卡住。大麦旗舰版呢?它对肺结节、除乙型肝炎外的肝炎、兔唇、腭裂、多指、肢体缺失,甚至高血压、糖尿病、甲状腺癌、乙肝这7种疾病的人群都开了口子——只要通过智能核保或人工核保,就有机会投保。这意味着什么?意味着那些被其他产品拒之门外的人,终于有了一条路。

我有个朋友,因为早产时留下的轻微肢体畸形,买重疾险被拒保好几次,最后干脆躺平不买了。我给他推荐了大麦旗舰版,他核保一次就过了。他后来跟我说:“原来不是我不想买,是没人给我机会。”这句话真的戳到我了。

再看免责条款。大麦旗舰版一如既往地简单,只有3条。说白了就是故意骗保、违法犯罪、两年内自杀不赔。其他情况基本都在保障范围内。不像有些产品,免责条款能写满满一页纸,什么战争、核辐射、恐怖袭击,恨不得把火星撞地球都写上。

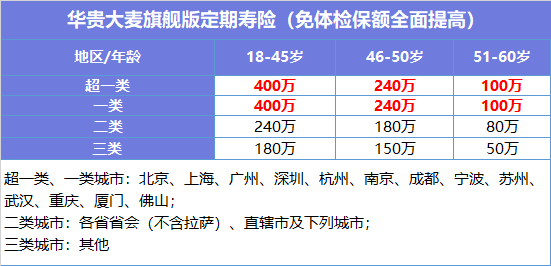

最高保额这块,大麦旗舰版也够诚意。具体数字我就不列了,总之对于一二线城市的年轻人,覆盖个房贷车贷完全够用。

最后说费率。最低14块钱起,这个数字我第一次看到的时候以为看错了。14块钱,够买两杯奶茶,请一次假扣的工资都不止这个数。但换成保费,却能给你几十万的保障。

我当时给自己算了一下,28岁男性,保到60岁,100万保额,分30年交,每年保费也就一千出头。什么概念?一年少买两件衣服,或者少撸两顿海底捞,就搞定了。

但如果你觉得这就是大麦旗舰版的全部大招,那就太天真了。

真正的王炸:活着也能“领工资”

定期寿险最被人诟病的一点是:钱只能留给别人,自己用不上。但大麦旗舰版干了一件所有定期寿险都不敢干的事——它把“失能”这件事也纳入了保障。

什么意思呢?就是如果有一天你因为意外或疾病失去了工作能力,保险公司会每个月给你打钱,最长能打10年。而且,这还是退保费之后的额外给付。

我当初看到这个设计的时候,直接给跪了。因为咱们这代人最怕的不是死,是“生不如死”——比如出了车祸瘫痪在床,或者得了重病没法工作,然后房贷断供、家人崩溃。定期寿险只能解决“人没了”的问题,但失能险解决的是“人还在但废了”的问题。

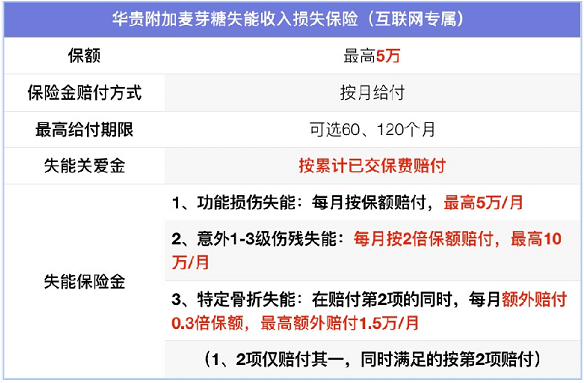

大麦旗舰版是目前互联网上唯一一款可以附加失能收入损失保险的定期寿险。它把失能分成了三种情况:

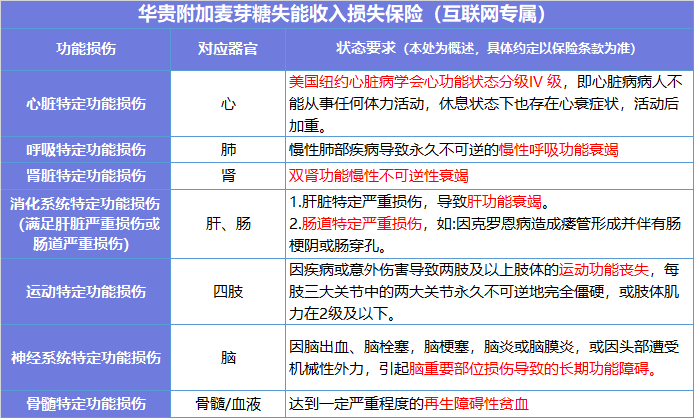

- 功能损伤失能:比如因为严重的心脑血管疾病导致行动能力丧失,能退还保费,然后每月赔1倍保额,最高5万/月,最长赔120个月。

- 意外伤残失能:比如车祸导致截瘫,或者高空坠落致残,属于1-3级伤残,能退还保费,然后每月赔2倍保额,最高10万/月,最长赔120个月。

- 特定骨折失能:比如摔断了颈椎、胸椎、腰椎导致伤残,除了赔意外伤残失能保险金,每月还会额外多赔0.3倍保额。

举个具体的例子:我给自己附加了2万保额的失能险,保30年,最高赔付期120个月。假如我不幸出车祸导致截瘫,属于1-3级伤残,那么保险公司会先退还我所有的已交保费,然后每个月给我打4.6万(2倍保额+0.3倍特定骨折额外赔付),最多能连续打10年。这钱拿来干嘛?请护工、买康复设备、补贴家用,都行。

说白了,就是保险公司帮你“发工资”,让你即使躺着,也不会让家人因为你倒下而跟着倒下。

定期寿险+失能险,才是95后该抄的作业

我给我爸妈买的时候,他们一开始也是抗拒的,觉得“人死了才赔钱,不吉利”。但我说了一句话他们就不吭声了:“要是有一天我倒下了,你们不用卖房给我治病,房贷也能有人还。”中国父母最怕的就是拖累孩子,反过来也一样。

咱们这代人,很多都是独生子女。上学的时候觉得“一人吃饱全家不饿”,但一工作、一结婚、一生娃,瞬间就变成了家里的顶梁柱。你看网上那些“不敢体检”“不敢请假”的段子,其实背后都是恐惧——恐惧自己一倒下,整个家就散了。

大麦旗舰版这套“定寿+失能”的组合,就是针对这种恐惧的最优解。活着,万一生病失能了,有钱治、有钱请人照顾;走了,留一笔钱给家人,让他们的生活不至于崩塌。这哪是买保险啊,这分明是给人生上了一道双保险。

而且说实话,这种组合的性价比,在目前的市场上几乎找不到对手。我算过一笔账:同样保额、同样年龄,同样是定期寿险+失能险的搭配,大麦旗舰版的价格能比某些产品便宜一半以上。当然,具体保费因人而异,建议自己去产品页面试算一下。

我的踩坑血泪史(一定要看)

其实一开始我自己也踩过坑。刚开始工作那会儿,啥也不懂,看到一个“返还型寿险”的宣传语——“有病治病,没病返本”,觉得好划算啊,结果一算,保费贵了三四倍,保障却缩水一大截。后来才知道,所谓的“返还”,其实就是拿你的多交保费去投资,最后把本金还给你,利息可能还跑不赢通胀。

更离谱的是,我有个同事买了某公司的终身寿险,一年交2万多,保额只有30万。他当时觉得“终身嘛,肯定比定期好”。但问题是,30万对于身故后的家庭来说够干什么?房贷都不够填的。而且终身寿险的保费通常比定期寿险贵5-10倍,绝大部分钱都交了“储蓄”部分,真正的保障杠杆反而很低。

所以我的建议是:对于咱们这种刚起步的年轻人,先把定期寿险和失能险安排上,把最关键的风险堵住。等以后收入高了,再考虑用终身寿险做资产传承。别一开始就追求“一步到位”,最后把自己坑成韭菜。

最后说回老张。我把大麦旗舰版推荐给他,他对照自己的情况算了一下,当场就下单了。他跟我说:“这钱花得值,比买一个包踏实多了。”我想,这就是保险的意义吧——它不帮你发财,但它能帮你挡灾。而且,对于咱们95后来说,趁年轻、身体健康的时候买,才是真正的“抄底”。

毕竟,定期寿险的尽头,早就摆在那了。就看你能不能看到,以及愿不愿意迈出那一步。