各位老师大家好!重疾险中的新王者 —— 渤海嘉乐保重疾险已经上线啦!!

为了帮助老师们更顺利地推广,我们特别整理了大家反馈最多的 9 个客户问题,帮大家做了一个回答参考,欢迎老师们 直接复制黏贴使用 !

如果您也在推广过程中遇到自己答不上来的问题,也可以在评论区留言给我们,头条妹妹一定会尽己所能地提供思路、帮助大家哦!

一、终身重疾理念

1、重疾险有必要保终身吗?

重疾有必要保终身。

根据现在医疗发展的速度来看,“重疾慢病化” 已经变成了一种趋势。只要有钱可以进行持续治疗,得了重疾后继续存活二三十年是非常普遍的现象。

但是您也知道,得过一次重疾就不能再买重疾险了,那他未来二三十年的重疾保障就是缺失的,再得别的病怎么办?一个家庭能承受几次重疾的医疗花销?

何况再过几十年,人类的平均寿命延长了,70 岁根本就不算老。到那时得了重疾肯定还是想要治的!所以只要您预算充足,我还是强烈建议您选保终身。

2、可是终身重疾比定期的贵很多啊!

虽然终身寿险的单期保费要比定期贵一点,但是它有现金价值呀。

嘉乐保的现金价值增速快、累计高,在缴费期满时现金价值就已接近保费,而再往后,现金价值甚至可以高达已交保费的 4-5 倍。

而且嘉乐保在 60 周岁前可以赔付 150% 的重疾保额,等于花 1 份的钱买了 1.5 倍的重疾保障,性价比多高啊!

过了 70 岁也不理赔的话,还可以退保拿回全部保费,等于这份保险不要钱!这种性价比,定期重疾险是根本没法比的哦!

二、竞品比较

3、与 XX (单次重疾)相比,嘉乐保最大的优势是什么?

嘉乐保在保障责任上做了更大的突破。

XX 竞品只做到了前 15 年出险可以额外赔付 35% 基本保额,而嘉乐保做到了 60 岁前发生首次重疾可以额外赔付 50% 基本保额,相当于赔付 1.5 倍的保额!

也就是说,嘉乐保相当于是给了你一份终身重疾保障外,还白送一份定期重疾险,性价比超级高!

4、与 XX (单次重疾)相比,嘉乐保在疾病定义有哪些优势?

比如在 6 大核心病种当中的「急性心梗」和「脑中风后遗症」方面,都有相应的中症「中度急性心肌梗塞」和「中度脑中风后遗症」以及相应的轻症「不典型心肌梗塞」和「轻微脑中风」覆盖。

要知道轻微脑中风是出险率最高的轻症,占所有轻症案件的 80% 以上。轻症 / 中症同时包含心梗,这在主流产品中是比较少见的,是一个良心的细节设计。

三、产品细节

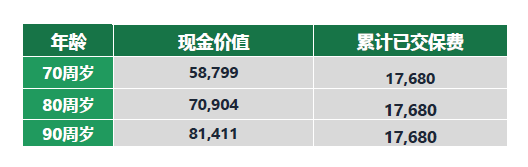

5、嘉乐保的现金价值是怎样的?

嘉乐保现金价值累计高、增速快 。

以 0 岁宝宝购买 10 万、身故赔保额、附加恶性肿瘤、缴费 20 年、保障终身为例,一年保费 884 元,在孩子 30 岁之后现金价值就等同于总保费了。

越往后,现价越高。70 岁之后的现金价值将是总保费的 3 倍以上。如果届时也没有发生过理赔,退保取回现金价值也是非常合算的。

6、嘉乐保的健康告知有哪些优势?

健康告知非常宽松 —— 不询问既往保额、近两年体检异常,只询问明确诊断疾病!不询问女性妊娠期异常,不询问女性是否怀孕或者高龄产妇,不询问既往投保保额。

其他的问询,也非常明确,慢性胃炎(非萎缩性胃炎)、急性胰腺炎治愈、哮喘、高度近视患者、吸烟饮酒超重、孕妇均可直接投保!

高血压 160 以下都可以投,空腹血糖升高不超过 7.1 也可以投保,简直是三高人群的福音。

7、嘉乐保的职业等级有哪些优势?

投保人群从 1-4 类扩展到 1-6 类,5/6 类高危工作人群可以投保。可以说,渤海人寿的嘉乐保,很多地方突破了行业已有的限制。

8、嘉乐保中症和轻症保障有哪些优势?

中症和轻症也是非常突出。

25 种中症赔 3 次,赔付金额逐次递增:50%、55%、60% 基本保额。

40 种轻症赔 3 次,同样,赔付金额逐次递增:30%、35%、40% 基本保额。

轻症保额递增已经十分常见,中症保额递增可以说是渤海的首创。都是不分组,没有间隔期。

9、关于恶性肿瘤额外保险金,间隔期是多少?

首次罹患非癌症重疾,间隔 180 天后罹患恶性肿瘤,可以进行额外赔付;

首次罹患癌症重疾,间隔三年后恶性肿瘤复发、持续、转移和新增,可以进行额外赔付。