医保到底能扛多大事?

你知道光2019年,长沙职工医保一年最高能报30万,但真实住院里,像脑中风这种大病,光康复护理一年就能花掉十几万吗?而且很多特效药、进口器材,医保连碰都不碰。

我老公之前也总说:“咱有医保了,还买那些商业险干嘛?”结果去年他同事的父亲脑梗住院,30万额度听着不少,但自费项目掏了快一半,家里差点卖房。从那以后,他再没说过这话。

其实医保就像一件冲锋衣——防风防雨够用,但真要掉冰窟窿里,它扛不住。今天就拿长沙医保掏心窝子说说,医保到底能报多少,缺口在哪,怎么补。

医保为啥是咱老百姓的底裤?

说实话,医保再咋样也比裸奔强。它有三样本事是商业保险学不来的:

- 带病也能上车——得了癌症也能买,照样按规矩报销。商业医疗险?健康告知直接把你挡门外。

- 国家兜底续保——想买就能一直买,保险公司不敢停售。不像某些百万医疗险,理赔多了第二年就涨价或下架。

- 交够年限,退休后白嫖——长沙职工医保,男的交满30年、女25年,退休后看病不用再交钱,终身享受。

所以第一份保单必须是医保,这是底线。但底线不代表能上天。

长沙医保一年要交多少?

分两种:上班族交职工医保,自己没工作的交居民医保。

职工医保:每月公司代缴。按工资算,比如月薪1万,个人交2%(200块),公司交8%(800块)。其中200块进你医保卡个人账户,买药看门诊能刷;剩下的进统筹账户,国家统一管,住院报销用。

注意:缴费基数范围2695-13473元,工资高低影响交的钱,也影响退休后的待遇。

居民医保:一年交一次,政府补贴几百块。普通居民220元/年,困难大学生165元/年,低保特困免费。

但千万别忘了按时交!今年11-12月交,保明年一整年。如果忘了,4月1日后补缴,同样的钱只保当年剩余月份,自付比例还涨10%。7月1日后补缴更亏——政府不补贴了,220变700多。

新生儿出生28天内办医保,从出生起就能报销;错过了得等90天。

长沙职工医保,能报多少?

门诊:不报销,小病小痛刷医保卡个人账户,卡里钱用完了自掏腰包。

住院:分两次报销。第一次职工医保最高报12万,第二次大病医疗最高再报18万,合计30万。

举个例子:A先生在三甲医院花了10万,其中2万是自费项目(医保目录外的),剩下8万扣掉900元免赔额,能报销的基数是7.91万。

- 0-1万部分:报88%,即8800元

- 1万以上部分:报92%,即(7.91万-1万)×92%≈6.35万

- 合计报销:7.23万

10万总费,自己掏2.77万。报得挺高,但自费的2万是实打实的。

如果报销超过12万,大病医疗启动:超过部分在职报94%,退休报95.2%,最高再报18万。A先生没超,所以没触发。

长沙居民医保,福利差多少?

一年220块,就别指望跟职工医保比了。但性价比也还行。

门诊:只能去指定的社区卫生服务中心报,每年额度800元,报销比例60%-70%。没有个人账户,报完就自费。

住院:居民医保最高报15万,大病医疗最高再报30万,但有门槛——自付超过2.8万才能启动二次报销。

还是A先生,同样花10万、自费2万,但居民医保报销是这样的:

- 可报销部分:(8万-1100免赔额)×60%=4.734万

- 自付部分:8万-4.734万=3.266万

- 自付超过2.8万,超出部分4660元进入大病医疗,按55%报:4660×55%=2563元

- 合计报销:4.734万+2563元=4.9903万

10万总费自己掏5万,跟职工医保的2.77万差不少。但一年少交几千块,也合理。

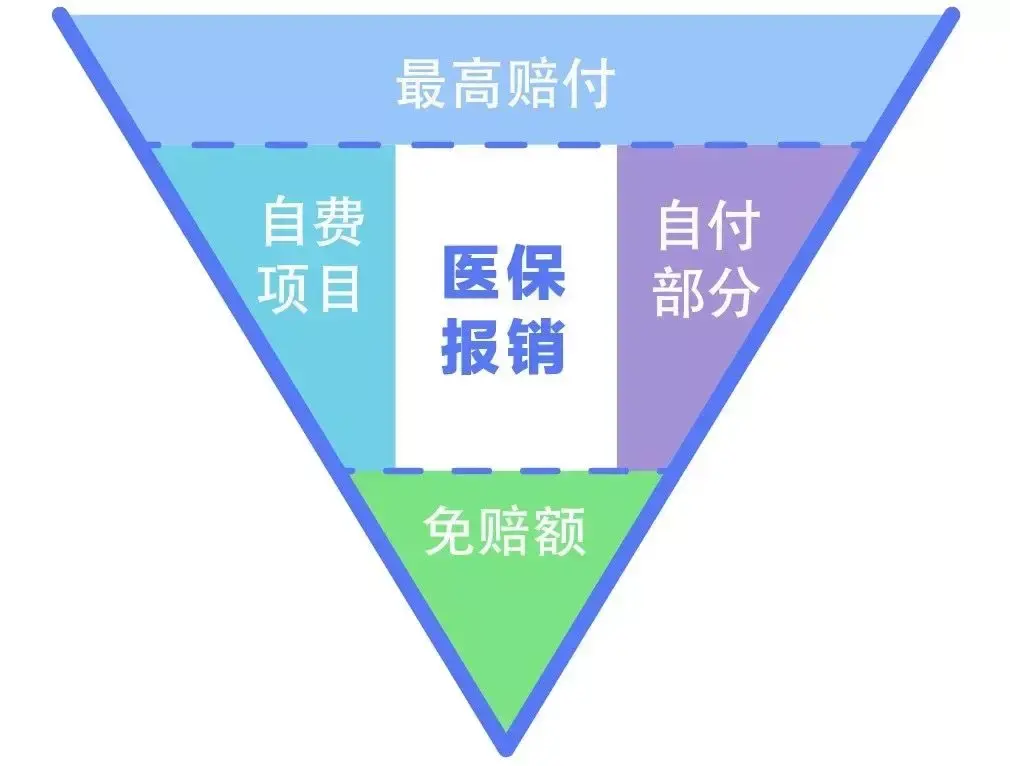

医保的三块短板,得认

医保不是万能的,看这张图更直观:

- 只报目录内的——特效药、进口支架、PET-CT,很多不在目录里,全自费。

- 比例有限——居民医保在三甲只报60%,自己照样掏几万。

- 异地就医麻烦——去北上广看病得办手续,报销打折。

更关键的是,医保不管“隐形损失”。

脑中风后遗症,人瘫了,工作没了,房贷房租孩子学费一分不少。请护工一个月几千,康复治疗几年下来十几万。这些医保报吗?一分不报。

那要不要补商业保险?

我的建议是:医保打底,商业险补漏。

- 百万医疗险——报销自费药、进口器材,保额上百万,每年几百块。医保报完剩下的,它来兜底。

- 重疾险——确诊就赔一笔钱(比如50万),随便你怎么用:治病、请护工、还房贷。

保险是组合拳,不是单个神药。配置之前,先看看市面上哪些产品续保条件好、性价比高。

说到医疗险续保,现在有些产品承诺保证续保20年,这个很重要。为啥?因为年纪大了、身体出了毛病,很多医疗险第二年就不让买了。保证续保的,即使理赔过、身体变差,也能继续买。

当然,不同产品差别挺大,有的免赔额高、有的不保外购药。建议多对比几款,别光看价格。