上个月,我发小阿杰突然打电话借钱。他爸骑车摔了一跤,膝盖粉碎性骨折,住院加手术前前后后花了8万多。医保报了一部分,自己还得掏4万多。阿杰刚工作两年,房租加生活费本来就没剩多少,这下直接把他信用卡刷爆了。

我问他:你爸没买意外险?他说有啊,好几年前买过一份,但以为能报销的都不在赔付范围里。我说你那买的是寿险吧,带个意外身故责任而已。他沉默了半天,说:你比我懂,帮我看看我该买什么。

其实我也不敢说多懂。半年之前,我还是个连重疾险和医疗险都分不清的人。但就是那次被阿杰的事刺激到了,我花了很多时间研究保险配置方案,给自己和爸妈各买了一份。中间踩了不少坑,今天把真实经历写下来,希望能帮到跟我一样的95后。

保险规划第一步,先搞定自己的医疗险

我给自己的第一份保险就是百万医疗险。原因很简单:便宜。一年几百块,杠杆能拉到几百万。当时想的是,万一得了大病,至少有底气用最好的药。

但这里我踩了第一个坑。我在支付宝上随便买了个网红产品,健康告知问了一堆问题,我只是大概勾了“没有”。后来有个在保险公司做核保的朋友提醒我:你要是几年内有过体检异常、甲状腺结节、乳腺结节之类的,没告知的话,将来理赔很容易被拒。

吓得我赶紧翻去年的体检报告,发现有甲状腺结节,尺寸还挺大。我买的那个产品健康告知里明确问了“是否患有或曾患有甲状腺结节”,我就直接填了否。好家伙,这是拒赔预备军啊。我赶紧退保,重新找了能支持智能核保的产品。把线上问卷重新答了一遍,选择“甲状腺结节-无恶性可能”,核保通过了,但是除外责任——将来甲状腺相关的疾病不赔。

行吧,总比被拒赔好。这个教训让我记住了:买保险之前,一定要认真读健康告知,不能靠猜。

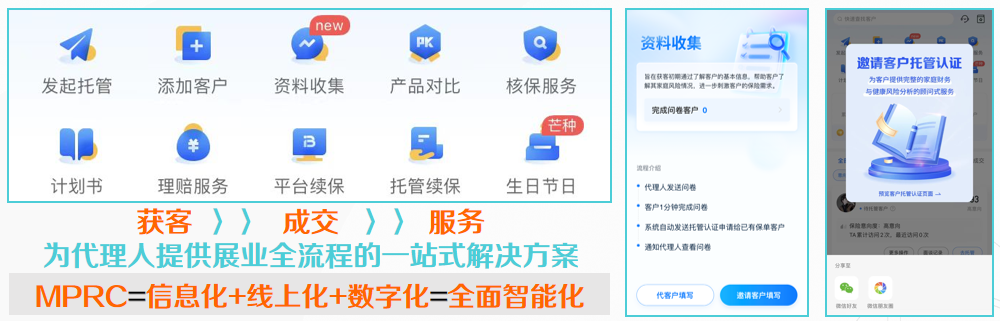

首次使用MPRC保单托管时间:2021年7月

托管客户数 91位 平均每月成功托管4.5位客户

出单客户数 30位 平均每月成功出单2位客户

出单件数 62件 平均每位客户成交2件保单

MPRC成交规律:托管3个客户……成交1个客户……人均2件保单

数据“Liang”点:成交概率高、人均件数多、加保保费高

父母的保险配置方案,我花了整整两周才敲定

给爸妈买保险就复杂多了。我妈今年50岁,我爸55岁。很多重疾险超过50岁就买不了,能买的也贵得离谱。我查了一圈,最后选了以下保险组合:

- 爸妈各一份百万医疗险(保证续保20年那种,这样不用担心以后身体变差买不了)

- 爸妈各一份意外险(重点看意外医疗的报销额度,不用太在意身故保额)

- 我自己一份重疾险(趁年轻买便宜,锁定终身保障)

这个组合看着简单,但我实际挑产品的时候,发现每个险种都有很多隐藏细节。比如百万医疗险,有的产品外购药报销范围很小,有的不保质子重离子治疗,有的免赔额是每年交而不是共享。同样叫“百万医疗”,实际能报销的东西差很多。

意外险也是。我爸年龄大了,骨折风险本来就高。我特意挑了一款带有“骨折津贴”的产品,住院每天能额外补贴几百块钱。虽然不多,但蚊子肉也是肉。

给爸妈买保险的过程让我明白:保险规划不是买完就完事,而是要定期检视。比如我妈去年体检发现有高血压,以后买医疗险就难了,还好我是在她体检前买的。所以趁身体健康、年龄还小的时候赶紧上车,真的很重要。

被保险代理人的朋友圈骗了

这应该是最让我哭笑不得的一段经历。

一个高中同学做保险代理人,天天在朋友圈发“生一场大病要花多少钱”“没有保险就是在裸奔”。我当时刚工作,被焦虑裹挟,从他那里买了一份“全家桶”产品。花了八千多,里面全是两全险、分红险、意外险打包在一起,重疾保额才15万。

后来我自己做功课才发现,这种保险组合最大的特点就是:什么都保,但什么都保得极少。重疾15万够干嘛?现在随便一个癌症治疗费用都要30万起步。而且两全险和分红险的收益也低得可怜,还不如存银行定期。

这个教训让我意识到:不要买“打包”的产品,要拆开买纯保障型的险种。重疾险、医疗险、意外险、寿险各买各的,同样的预算能拿到的保障额度翻两三倍。

我那八千多的保费后来退了,损失了几千块手续费。就当交学费了。

终端科技大趋势:

从业15年以来,我认为终端展业离不开新技术带来的便利,很多年前线上平台就被广泛使用,如向日葵、保险师、随身宝典等我都曾体验使用。直到接触i云保,完善的体系支持,坚定开启了我新事业赛道的信心。

结缘i云保 见证彼此成长:

强有力的科技赋能及扁平化的基本法发展模式,引领专业中介代理新模式。科技赋能进入新时代,与保险从业者共同构筑新未来。畅享的蓝图埋下深深的种子,不负韶光,砥砺前行。

“两大”因素,成就保单托管高频使用:

线下经营为主+线上工具为辅

【长期服务】客户长期服务、不定期维护

1、15年以上的行业从业经历,长期服务获得认可。较为“佛系”的性格,为人坦率真诚,客户关系融洽。

2、伉俪情深,夫妻二人均在从事保险业,事业做的“风生水起”,因此客户从来不担心后续服务问题。

【专业呈现】保单检视报告专业精美

1、与传统保单检视报告或业内同类比较。MPRC保单检视报告能做到专业及样式精美的完美结合。生成电子版后,彩色胶装打印成册,带给客户后,客户会认为是自己用心设计制作的,凸显自身专业度。

2、尤其是涵盖个人信息,能塑造专业形象,众多保司的LOGO品宣,让客户倍感用心,报告册客户更珍惜。

科技与情感营造,客户体验感更佳:

当地客户线下经营为主,见到人才能做更好的服务。

客户圈层好,保险认知度高,科技工具高端上档次。

极高的体验度加上仪式感,令客户倍加感动。

家庭保险规划的核心逻辑

踩过这些坑之后,我总结了一个保险配置方案的核心逻辑,其实就是四个字:先大人后小孩,先支柱后老人。

很多人一上来就先给孩子买几千块的教育金,或者给父母买昂贵的重疾险,自己完全裸奔。其实不对。家里的经济支柱最应该先保障,因为一旦他倒下,整个家庭现金流就断了。孩子和父母的保险,是建立在经济支柱安全的基础上。

我自己买保险的顺序是:

第一步:给自己买百万医疗险和重疾险

第二步:给爸妈买百万医疗险和意外险

第三步:给自己加一份定期寿险(万一我挂了,爸妈还有一笔钱养老)

第四步:如果预算还有余力,再考虑给爸妈加一份防癌医疗险(弥补百万医疗的免赔和除外)

这个顺序下来,每年总保费控制在一万出头。对我来说能接受,保障也够全面。

而且我很认同一点:保险不是越贵越好,而是适合自己才最好。我见过有同龄人买年缴两万的终身重疾险,保额也就20万。同样的预算,买消费型重疾险+定期寿险,保额能到100万以上。保费贵不等于保障好,省钱才是硬道理。

传统手工整理保单VS科技工具矩阵支持:

【传统手工整理保单】

客户保单分析基本采用人工检视的方式,非常耗费时间和精力。曾经为一位拥有80余份保单的客户统计整理保单,整体花费二周时间。 最终列表呈现,实际也并不直观,面对密密麻麻的文字表格,着实令人头痛……

【科技工具矩阵支持】

参考市场同业工具,保单托管越来越卷了,各有优劣。MPRC工具矩阵革命,齐全的模型工具,展业全方面辅助,轻松获客/成交/转介绍。

给95后的几点真诚建议

- 别怕体检。很多人为了买保险特意不去体检,怕查出什么问题。其实不对。你越早体检,越能了解自己的健康状况,也越能买到合适的保险。等真的查出问题再买,可能就买不了了。

- 别只盯着网红产品。现在网上很多测评,把某款产品吹得天花乱坠。其实每个产品都有它的适用人群。别因为便宜就冲,也别因为品牌就盲从。多看几款,比一比保障责任和免责条款。

- 学会自己看条款。健康告知、免责条款、等待期、免赔额、赔付比例,这些术语我一开始也怕,但其实只要认真看一遍,就能发现很多坑。比如很多意外险不保高风险运动,你平时滑雪攀岩的话,就得单独找专门的产品。

- 留好证据。买保险时填的健康告知、核保结果、保险合同,最好都截图或打印出来。将来理赔的时候这些就是证据。我有个朋友理赔被拒,就是因为保险公司说他“未如实告知”,但他自己手里的截图显示当时核保通过了。最后靠这个维权成功。

现在回头想,阿杰老爸摔跤那件事,其实是个幸运的提醒。没有造成不可逆的后果,只是花了钱。但很多人没这么幸运。我有个前同事,三十出头,体检发现甲状腺癌,幸好他早年买过重疾险,赔付了50万,手术加后续治疗没花家里一分钱,还余下一点当恢复期的生活费。

我写这些不是想贩卖焦虑,而是想告诉大家:保险规划本质上是一种风险对冲工具。你买个几百块的意外险,就是赌自己不会出意外。但万一出了意外,这个工具能帮你兜底。这跟买股票买基金不一样,保险求的不是收益,是安全感。

最后想说,我还在学习,也在持续调整自己的保险配置方案。毕竟人生阶段不同,保障需求也会变。比如我以后结婚了、生娃了、房贷变多了,寿险和重疾险的保额就要跟着调。

希望这篇文章能帮到跟我一样的年轻人。早点开始,少踩坑,对自己和家人都好。