上个月,我哥们儿老李摔了一跤,骨折住院,花了6万块。出院时他乐呵着跟我说:“医保报了快5万,真香。”我问他报的啥比例,他说“95%!”我一听,赶紧让他拿单子来看。结果呢?总费用6万,自费药、进口钢钉、VIP病房,一通操作下来,医保目录内只报了3万,自付部分加上起伏线,实际报销比例也就50%出头。老李那个“95%”,是他听业务员忽悠的“政策上限”。

今天我就把郑州医保的底裤扒干净。

本文适合这些人看:在郑州上班交职工医保的,或者给家里老人孩子交居民医保的,以及那些以为“医保万能”的朋友。

先说结论:医保到底能报几成?

郑州医保分两种:职工医保(上班族交)和居民医保(没工作的本地人交)。两者待遇天差地别。

- 职工医保:住院报销比例看似90%,但算上自费项目和封顶线,实际能报60%-70%就不错了。

- 居民医保:住院报销比例只有55%-65%,加上起付线,实际到手可能不到一半。

至于那个“最高报销95%”,是特殊病种门诊(比如癌症放化疗)的限额报销,普通感冒发烧想都别想。

<

>

职工医保:每月交660,能换回啥?

先算账。以月薪6000的A先生为例:

<

单位每月缴费:6000 * 9% = 540 元

个人每月缴费:6000 * 2% = 120 元

>

每月合计660元,其中120块进个人账户(买药用),540块进统筹账户(国家统一支配)。退休前累计缴满25年(男)或20年(女),才能终身享受医保。

门诊?别指望了

职工医保不报普通门诊。感冒发烧、拉肚子,全得自己刷医保卡或掏现金。只有33种慢性病(高血压、糖尿病)和重大疾病(恶性肿瘤)才能报门诊,报销比例85%,但每年限额几千到几万不等,不是无限刷的。

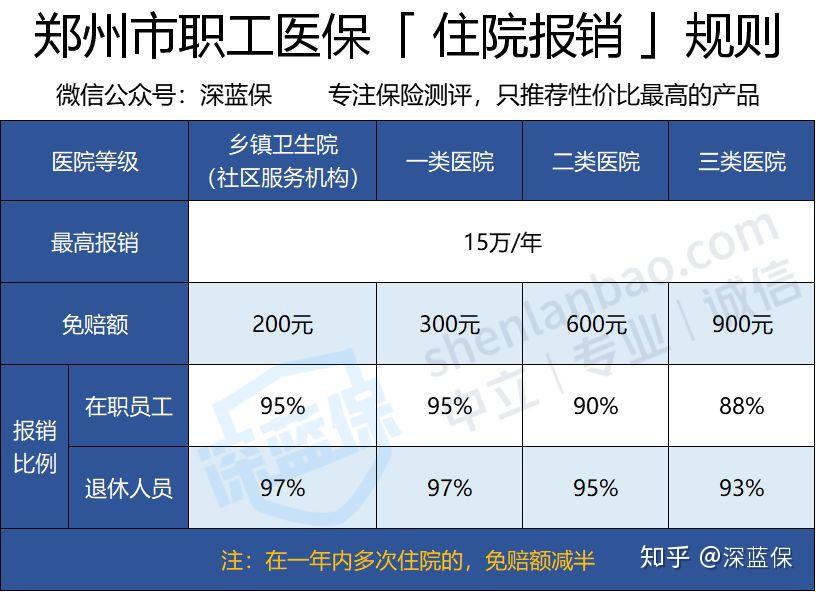

住院:两次报销,但别高兴太早

住院报销分两次:

- 第一次:基本医保,每年最高报15万。

- 第二次:大病保险,超过15万的部分再报90%,上限40万/年。

<

单位每月划入:6000 × 1% = 60 元

每月合计划入:120 + 60 = 180 元

>

举个例子:A先生在三类定点医院住院花8万,其中2万是自费药、进口器材(医保一分不报),剩下6万按比例报:

<

( 60000 – 900 )* 88% = 52008 元

>

实际报销5.2万,占8万的65%。虽然比居民医保强,但离“95%”差远了。而且注意,大病保险要自费130元/年才能享受,否则超15万后只能自己扛。

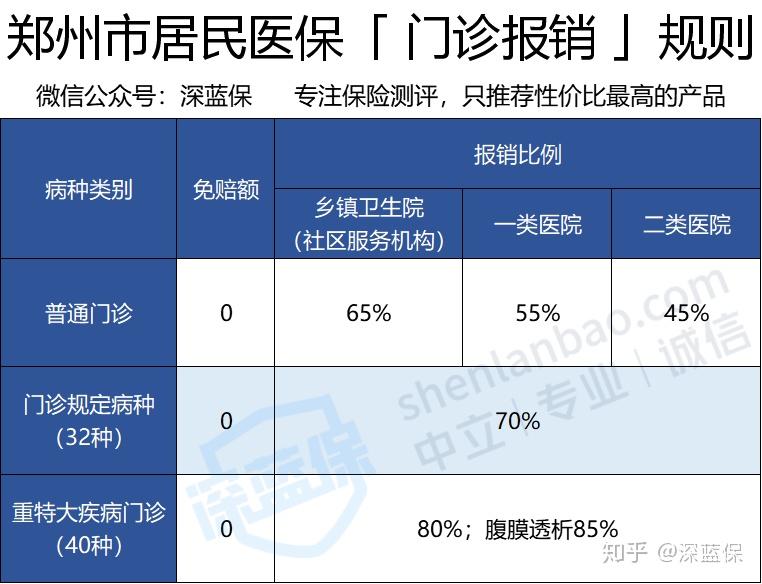

居民医保:一年250块,够用吗?

老人、小孩、学生交居民医保,2020年费用250元/年,交一年保一年。门诊报销额度只有150元/年,感冒两次就没了。

<

>

住院报销更寒碜。以B先生为例,总花费15万,自费2万,剩下13万:

- 2000-8000元部分:报销55%(最高报3300元)

- 8000元以上部分:报销65%(最高报79300元)

- 合计:82600元

<

>

剩下的47400元,再通过大病保险二次报销:超过1.1万部分报60%,也就是21840元。两次合计拿到104440元,占15万的70%。看起来还行?但前提是你得在医保目录内花钱。现实是,一场大病下来,自费药、进口器材、特效药,随随便便就是几万到几十万,医保一分不报。

医保的三大坑,你躲不开

<

>

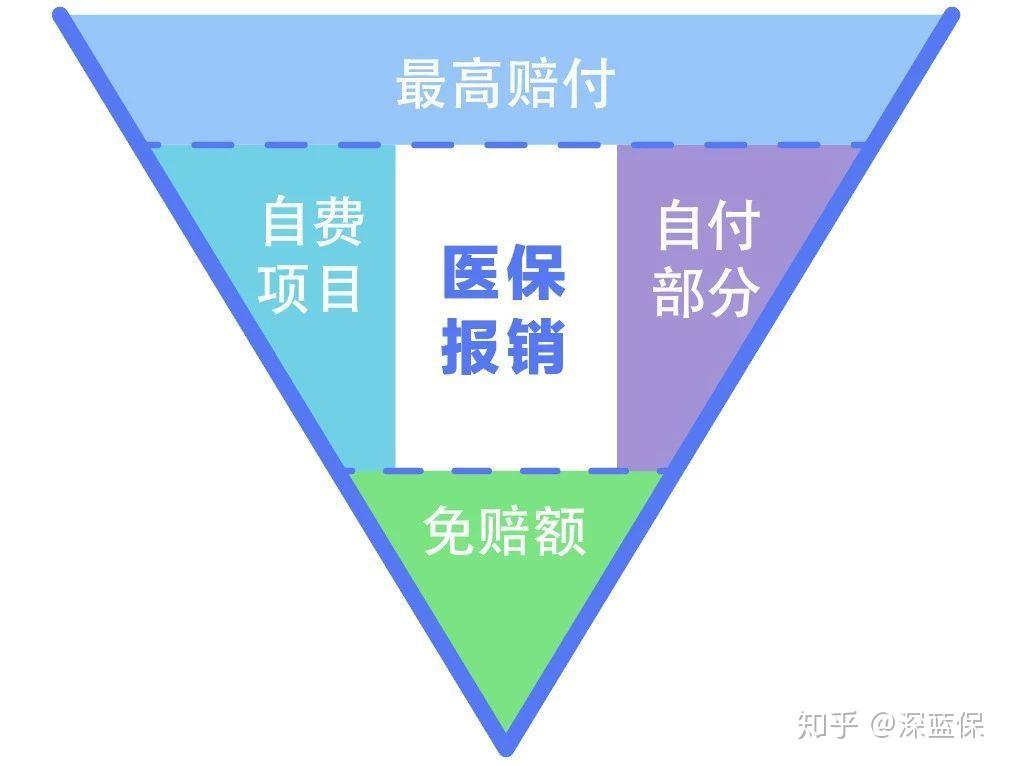

坑1:只报目录内的

医保有药品、诊疗、服务设施三大目录。癌症靶向药、进口支架、PET-CT检查,这些高效手段大多在目录外,想用就得全自费。

坑2:有上限,有比例

职工医保最高报55万(基本+大病),居民医保最高报几十万。真遇到白血病、器官移植,这点额度杯水车薪。而且报销比例不是100%,自付部分能掏空家底。

坑3:异地就医麻烦

郑州医保去外地看病,必须办转诊。没有转诊单,要么全额自费再回老家报销(比例打折扣),要么干脆报不了。很多大病(比如罕见病)当地治不了,去北京上海,报销流程能把人跑断腿。

医保不够,咋办?商业保险来补

我干理赔五年,见过太多人以为“有医保万事足”,结果大病面前傻了眼。合理做法是:

- 百万医疗险:每年几百块,报销医保目录外的费用(自费药、进口器材、ICU),额度200万-400万。跟医保互补,大病不用卖房。

- 重疾险:确诊即赔一笔钱(比如50万),用来弥补治病期间的收入损失、康复费、护理费。

这两样搭配起来,才叫真正的保险规划。单靠医保,等于在雷区里裸奔。

<

百万医疗险:能报销自费药等社保外用药,保额高达上百万,不限制就医地区。

一年几百块钱保费,非常适合作为医保的补充。重疾险:一次性赔付保额,例如买了 50 万保额,万一患了重疾,一次性赔 50 万。

这一部分钱可以弥补患病期间的收入损失,用来还房贷车贷或者维持日常生活花销等。

>

如果你还不知道怎么选,可以参考我整理的保险攻略:

-

适合预算有限、想先保大病的年轻人

-

适合有孩子、想做核心家庭保险规划的中年人

-

适合追求全面保障、退休前想配置保险组合的高净值人群

写在最后

医保是国家给的底线保障,不是天花板。它解决不了“用不起好药”的痛点,也填不上“异地就医”的坑。聪明人会用商业保险给自己加一层铠甲。记住:医保报不了的部分,才是真正考验钱包的地方。

<

>