说出来你可能不信,我去年体检甲状腺结节3级,吓得连夜给自己买了50万重疾险——结果第二天发现,我根本不知道这保险到底保什么。

后来研究了一个月,把市面上126款产品翻了个底朝天,才发现一个扎心的事实:90%的人买重疾险都买错了。包括我。

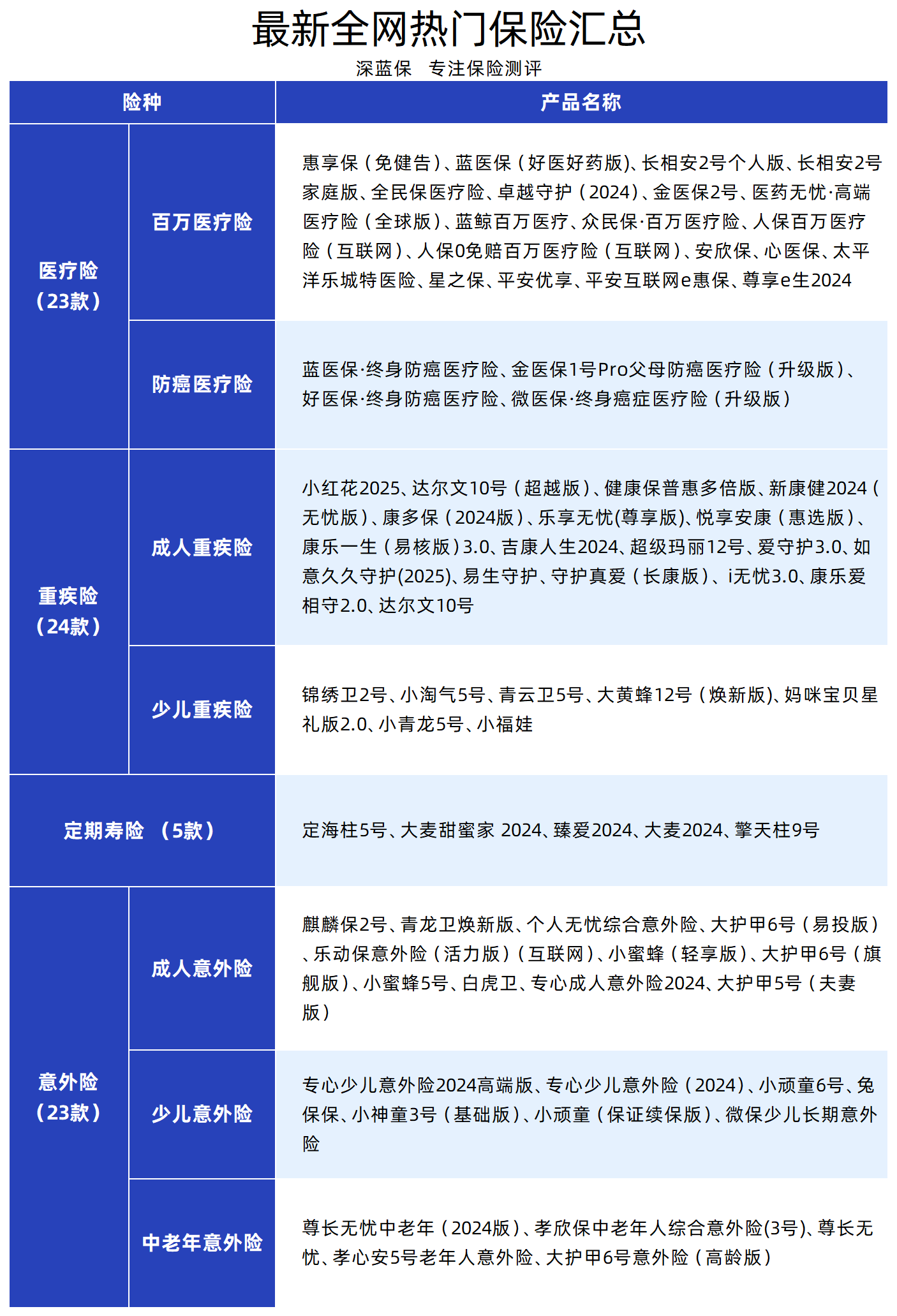

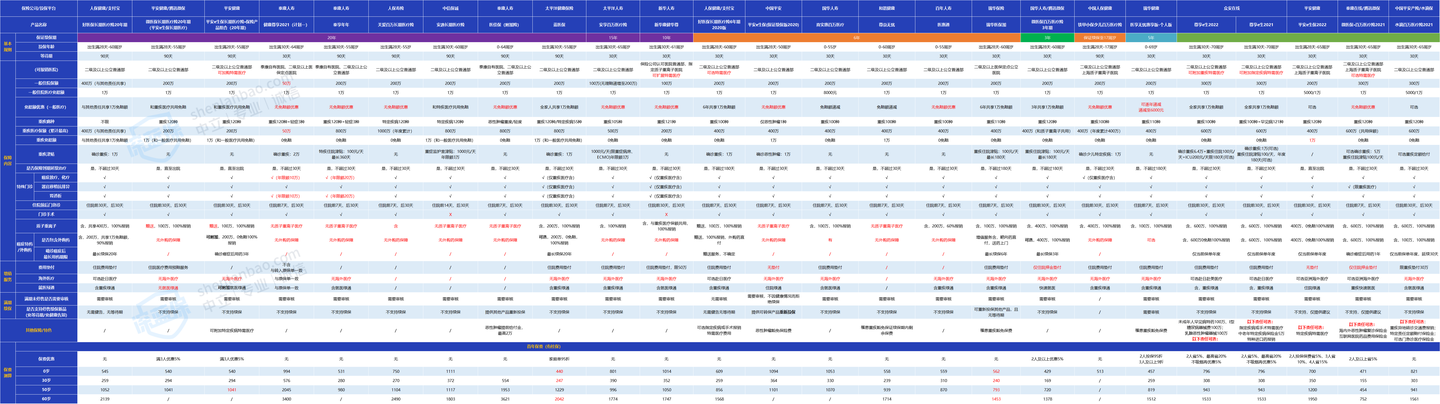

今天把踩过的坑全倒出来,顺便贴一张我花了整周整理的对比表:

这张表覆盖了少儿、成人、老人三个年龄段,重疾、医疗、意外、定期寿险、储蓄险五个险种,我爸妈催着我给他们也买,我就照着这个名单来。

先说重疾险。我踩的第一个坑就是以为重疾险是用来报销医药费的。后来看到一条评论笑死:“要是重疾险报销医药费,那百万医疗险干嘛用的?”

真相是:医保+百万医疗险能解决大部分医疗费,但大病后的房贷谁还?康复期营养品谁买?家里老人小孩谁养?——这些才是重疾险要管的。

想了解最新的保险产品精选(重疾险、医疗险、定期寿险、意外险、储蓄险),

可以点击下方卡片查看榜单↓↓

所以重疾险别当医疗险买,就当给自己发“失业高烧补贴”。

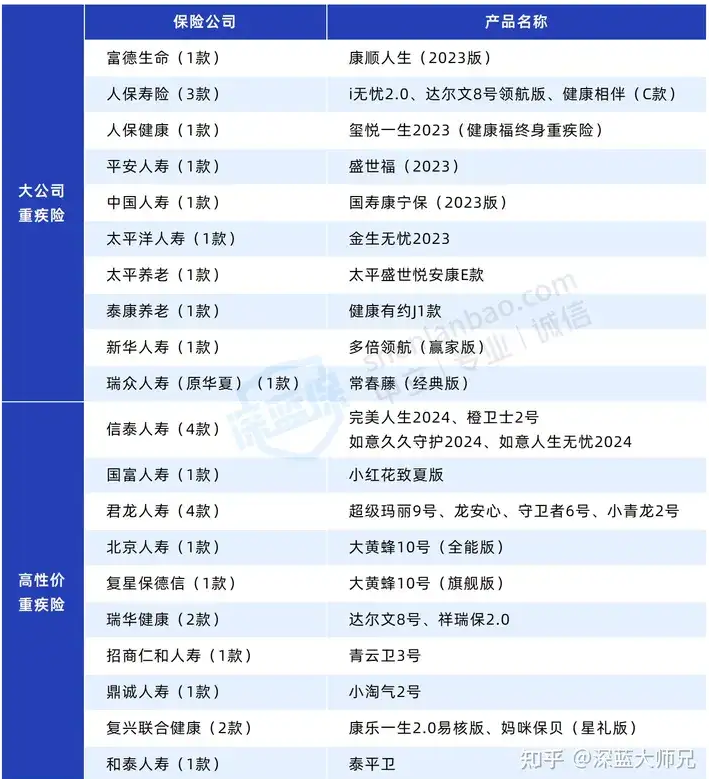

成人重疾险:神仙打架的一年

2025年重疾险市场内卷到我怀疑保险公司是不是在搞慈善。超级玛丽、达尔文、守卫者……名字一个比一个中二,但条款一个比一个卷。

我测评了30多款,最后锁定这几款:

先说我买的达尔文11号。它有个骚操作——60岁前没得重疾,60岁后住院每天领500块津贴。我寻思着反正人老了总得住院,这钱等于白捡。而且它还自带“孕期重疾多赔50%”,虽然我这辈子可能用不上,但听着挺爽的。

另一个让我心动的产品是大力水手,保到70岁价格低到离谱,最关键的是核保巨宽松。我甲状腺结节3级,好多重疾险直接拒保,它竟然给我过了。还支持几十种异常情况核保,线上填问卷就行,不用留痕到其他公司。

还有超级玛丽13号,它最近核保限时放宽,多发肺结节、乳腺原位癌这些以前基本没戏的,现在有机会人工核保了。我前同事就是肺结节4mm买上的。

大公司控可以看阿基米德,人保出品,健康告知比较宽松,适合有体况又想图安稳的人。

如果担心多次重疾(比如先得癌症再来个心梗),守卫者7号重疾不分组赔6次,而且没有“同一种原因不赔两次”的条款,叠加起来能拿不少钱。

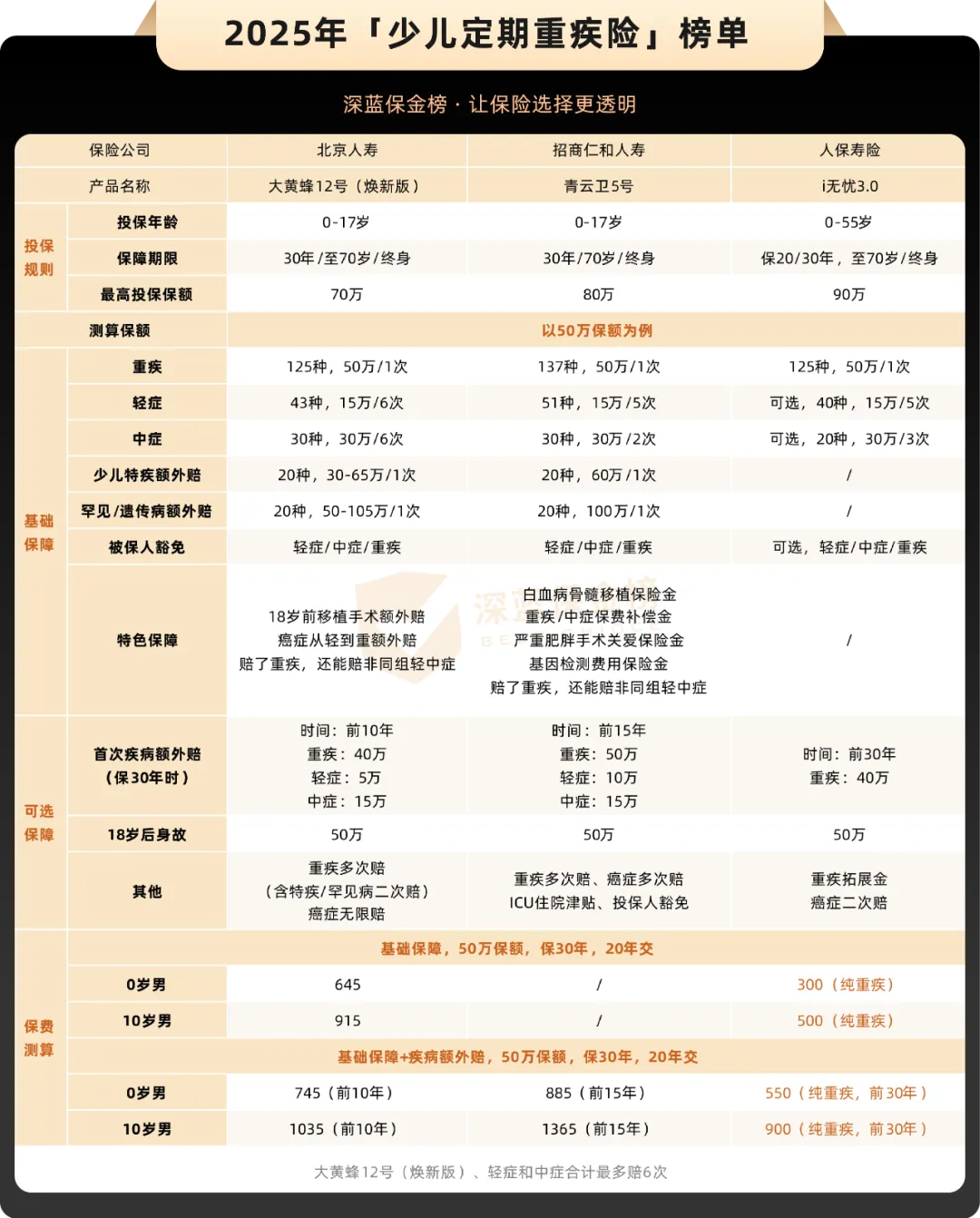

少儿重疾险:爸妈的钱包救星

我给自己买完之后,立刻给我侄女买了一份。当时姑姑跟我说“孩子小,不用买保险”,被我直接怼回去:“保费每年600块,少喝10杯奶茶,换50万保额,值不值?”

现在少儿重疾险卷到什么程度?0岁男宝保30年,每年只要645块,保额50万。你敢信?

大黄蜂12号(焕新版)是性价比王炸。白血病、脑癌这些少儿高发重疾,买50万最高赔115万。而且附加重疾多次赔只要多花100多块,就能多赔3次。我给我侄女买的就是这个方案。

如果想保终身,妈咪保贝爱常在是首选。同样是50万保额,它少交一年保费,相当于省了一整年的钱。大黄蜂13号旗舰版也差不多,但附加重疾多次赔后性价比更高。

大品牌控可以考虑青云卫5号,招商仁和出品,基础保障丰富,还自带重疾/中症返保费、严重肥胖手术保障——适合不想研究条款,闭眼入的人。

对了,i无忧3.0有个骚操作:只买纯重疾保障(不保轻中症),50万保额0岁男宝只要300块。特别适合预算紧张临时过渡,或者已经买了重疾想加保的人。

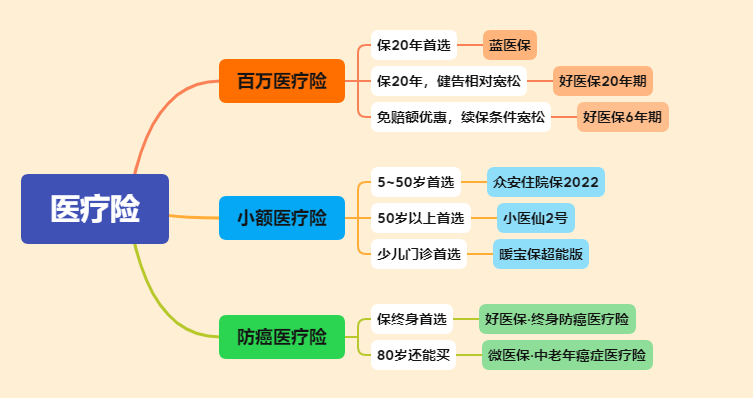

医疗险:医保不够,它来凑

说个真事:我同事妈妈住院花了8万,医保报了3万,自费5万。她问我为什么医保报这么少。我说:“医保目录外特效药、进口器材,一分不报。”

所以医疗险是刚需。百万医疗险一年几百块,保额几百万,能完美覆盖大病医疗费。

我给自己买的是蓝医保(好医好药版),因为它能报销院外普通药品。现在医保DRG控费越来越严,医院不敢开好药,只能去外面买。蓝医保突破了这个限制,外购药也能报。

如果担心续保太贵,四五十岁买的话,金医保2号续保费率更低,而且56-60岁单人投保免体检和人工核保,省事。

小额医疗险是百万医疗的补充。百万医疗一般有1万免赔额,小额医疗险正好能报销这1万。我给我爸买了众安住院保2024,社保内外都按90%报,没有免赔额。他上次摔伤住院花了3000,全报了。

如果家里有小孩,暖宝保3号少儿门急诊险很实用,门诊看病社保内100%报销,自费药报40%。流感季去特需部不排队,省心。

如果你想知道还有哪些高性价比的医疗险可以选择,可以查看我整理的这份医疗险精选。

防癌医疗险是给买不了百万医疗的人准备的。我奶奶80岁,有高血压,买不了百万医疗,最后买了微医保·中老年防癌医疗险,最高80岁能买,平安健康承保,一年几百块。

好医保终身防癌医疗险也不错,终身保证续保,保障全面,但投保年龄限制到75岁。

意外险:100万保额只要300块

成年人意外险的杠杆高到离谱。100万保额,一年296块。我买了小蜜蜂5号,报销不限社保,还有猝死保障。加班狗必备。

如果想报销私立医院,大护甲6号旗舰版支持私立医院普通部。我同事滑雪摔骨折,直接去了和睦家,报销了2万多。

小孩意外险更便宜,一年六七十块,摔伤烫伤猫抓狗咬都能报。小神童3号基础版0-9岁一年只要66块,意外医疗2万,不限社保0免赔100%报销。

老人意外险重点看骨折保障。孝心安5号老年人意外险计划二,报销条件好,还有骨折津贴。我外婆70多岁,一年200多块,摔了一跤赔了8000。

高危职业意外险,比如消防员、电工,大保镖3号Max意外险计划三能买,6类职业无限制,意外医疗经社保100%报销。

定期寿险:留爱不留债的底气

我朋友去年猝死,没买定期寿险,留下100万房贷和2岁孩子。他媳妇现在一边还房贷一边带孩子,整个人崩了。

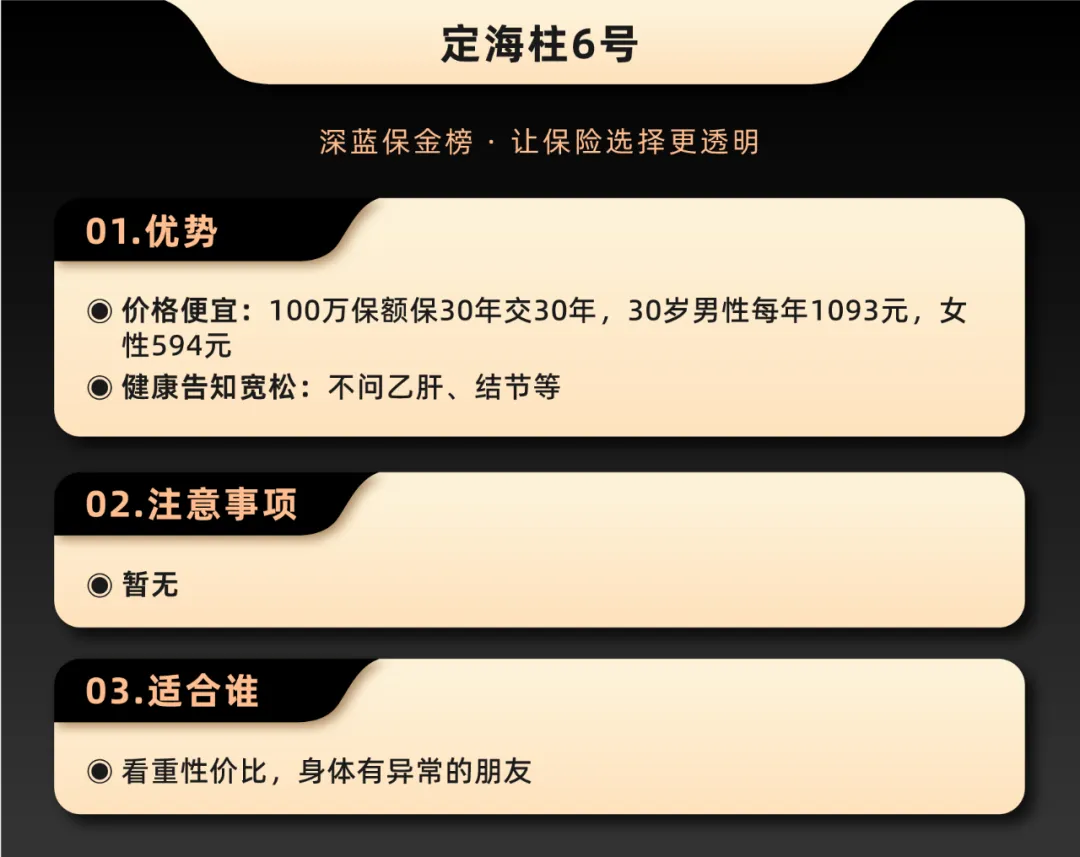

所以定期寿险我买得最果断。定海柱6号,30岁男,100万保额保到60岁,每年1100块。人走了赔100万,全残也赔。

大麦甜蜜家2024适合夫妻一起买,两人保额独立,如果同时出险能赔400万。而且有转换权,未来可以免健康告知转终身寿险,适合想锁定当前健康状况的人。

如果预算有限,可以看臻爱2024,返保费版本虽然贵一些,但30年没出事能拿回所有保费,适合“没出事就亏了”心态的人。

储蓄险:存钱不如存保险?

最后说说储蓄险。我爸妈一开始非要买返还型重疾险,觉得“没生病钱还能拿回来”。我算了一下,同样50万保额,返还型每年多交3000,30年后多交9万,返回来10万——算上通胀,亏到姥姥家。

所以储蓄险我只建议两种人买:一是想要强制储蓄的年轻人,二是想给子女做教育金规划的父母。

增额终身寿险现在比较火,像金满意足5号,3.5%复利增长,20年翻一倍。适合有闲钱,5-10年内不会动的资金。

年金险适合养老规划。光明一生养老年金,保证领取20年,活到老领到老。我给我爸妈每人买了一份,65岁开始每月多领2000块,加上退休金,晚年不用啃我。

最后说一句

保险不是买了就完事,要每年复盘。今年身体变了、年龄涨了、家庭结构变了,可能就需要调整。

我现在的配置是:重疾险50万(达尔文11号)+ 百万医疗险(蓝医保)+ 意外险100万(小蜜蜂5号)+ 定期寿险100万(定海柱6号),一年总保费8000左右。

你可能会觉得贵,但想想一年少下两次馆子,换来的是生病不慌、走了不欠,值不值?

如果你对某个产品感兴趣,或者不确定自己该买什么,可以私信我。我虽然不是专业顾问,至少能帮你避开我踩过的坑。毕竟——

保险不是消费,是给未来那个可能倒霉的自己,留一条后路。