上周有个做外墙清洗的老板找我,说给工人买了意外险,结果真出事了,保险公司拒赔。一问才知道,他买的是1-4类职业的意外险,工人高空作业摔下来,保单里白纸黑字写着“不承担高空责任”。就这一条,十几万的医疗费全得自己扛。卖保险8年,这种事故我见了太多,今天就把阳光团体意外险(1-6类,可保高空)这个产品扒开聊,顺便把那些坑指出来。

产品介绍

第一个坑:职业类别搞错了,买了也白买

很多老板觉得“意外险不都差不多嘛”。差远了!阳光这个产品,1-4类职业和5-6类职业,完全两个世界。1-4类只能保办公室文员、保安这些低风险活,想保高空?没门。5-6类才能保高空作业、电焊工、架子工这些高风险职业。

有个客户给工头买了意外险,工头偶尔上架子帮忙,摔下来,保险公司直接拒赔。为啥?他买的是1-4类计划,工头真实职业算5类。你说冤枉不冤枉。

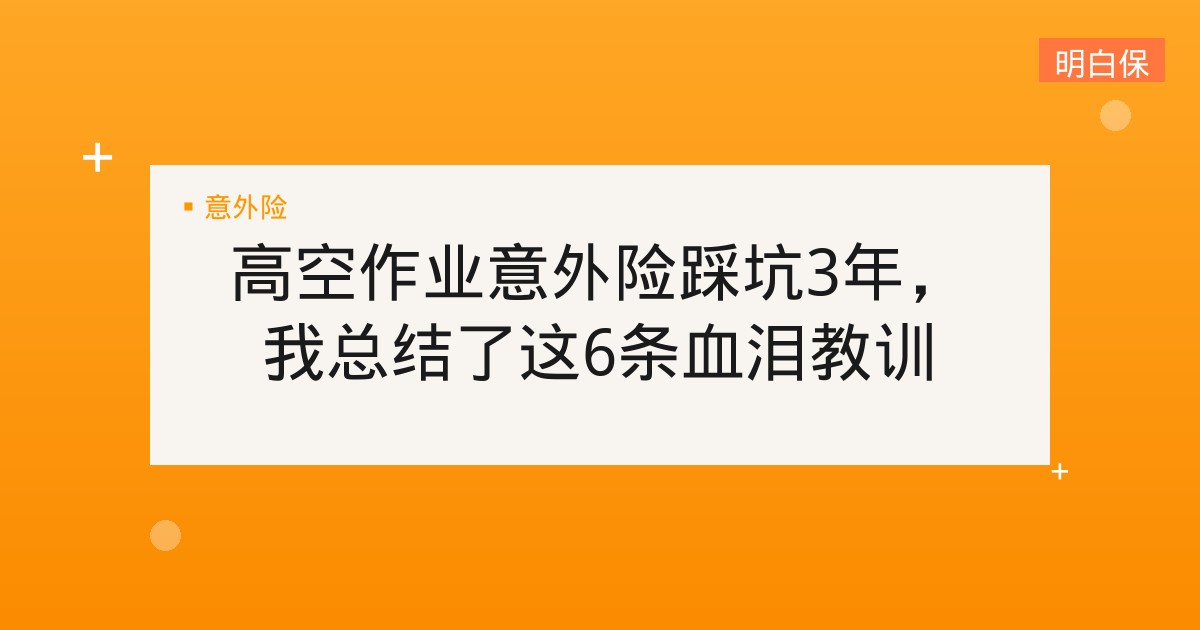

所以买之前,一定把你手底下工人的实际职业类别搞清楚,别想糊弄。阳光这个产品,1-3类最高保额100万,4类最高80万,5-6类最高60万,保额和职业挂钩,别贪高。

另外注意,投保人数也有规定:1-4类职业3人起保,5-6类职业要15人起保。如果你团队里混着几个高风险职业,总人数不能低于15人。

第二个坑:高空作业不系安全带?保险不管

阳光这个产品,5-6类职业可以保高空,但有个大前提——必须系安全带、戴安全帽。条款里写得清楚:如果高处作业时没系安全带、没带安全帽,或者没使用其他安全措施,因此导致的意外,保险公司不赔。

高空定义是啥?国家标准GB/T 3608-2008说了,地面以上2米(含2米)就算高空。别觉得2米不高,站凳子上摔一跤都能要命。

有个做玻璃幕墙的老板,工人作业时嫌麻烦没挂安全绳,掉下来瘫痪了。保险公司查监控,发现没系安全带,拒赔。这老板跟我哭诉,我说你怪不了保险公司,条款白纸黑字写的,你签字之前看过吗?

所以给工人买意外险,钱要花,安全教育也得跟上。

投保须知

第三个坑:急诊可以随便去医院,但别拖过3天

意外险理赔里,医院限制是个大坑。阳光这个产品规定,意外医疗必须在二级或二级以上公立医院看病。但有个好消息:意外导致的急诊,出事当天起前3天可以去任何医院,包括你家门口的社区医院。

我有个客户,工人手指被机器切了,就近去了私立骨科医院抢救。老板娘慌了,问我能不能报。我说别急,急诊头3天可以放宽,但之后必须转到公立医院。她赶紧第3天转到了三甲,住院费全报了。

如果超过3天还赖在私立医院不走,保险公司就只赔前3天急诊费,后面住院费一分不赔。急诊证据也要留好,病历、发票、诊断证明,少一样都可能被卡。

第四个坑:这些行业直接不保,买了也白搭

阳光这个产品,有些行业直接拉黑。条款里列了关键字:“钢丝绳、钢铁、危险品、石油、脚手架、幕墙、爆破、爆炸、船舶修造、渔业、拆墙、钻探、矿井开采”。只要公司名字或者主营业务里沾了这些,不好意思,系统都过不了。

为啥?因为这些行业风险太高,保险公司算不来账。如果你是搞脚手架的,别想用这个产品,得去找专门的高危行业意外险。

还有一点,投保后如果理赔了,再减人要小心。条款规定:被保险人发生理赔后,再申请减人不退未满期的保费。也就是说,人出过事,你把他从保单里踢出去,剩下那点保费保险公司不吃亏。

特别约定

第五个坑:短期投保可以,但注意保全规则

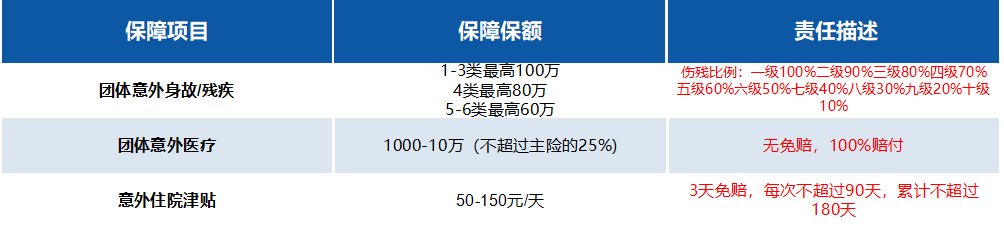

阳光这个产品支持短期投保,比如只保一个月、一星期,甚至几天。对于临时项目、突击性任务,特别方便。

但保全加减人这块,有门道。新增的人员保险责任从你申请日次日零时起算,减少的人员责任到申请日当天24时止。比如你周一上午9点申请加一个人,他的保险从周二零点才开始,周一白天出事不赔。

所以临时加人的时候,别卡在出工当天申请,提前一天操作。我见过一个包工头,早上带工人干活,上午才想起加人,结果工人中午摔了,保险公司说还没生效,不赔。

保全免手续费,保费按天算,这个倒挺人性化。但注意,如果人员变动频繁,最好跟保险公司确认好操作流程,别出了事才发现漏了谁。

短期费率

第六个坑:保额别乱选,医疗保额有限制

意外险的保额,阳光这个产品有硬性规定:意外医疗保额不能超过意外身故/伤残保额的25%。比如你选了100万身故保额,意外医疗最多25万。

很多老板为了省钱,只保身故不保医疗。但实际出险里,大部分是小伤小痛,医疗费反而比身故赔得多。我建议意外医疗保额尽量选高比例,比如身故100万,医疗25万。因为摔伤、骨折、烫伤,一次住院就得几万,医疗保额低了真不够用。

另外注意,意外医疗报销范围是社保范围内,自费药、进口药不报。想报销全一点,可以选带“社保外用药”的意外险,但保费会贵些。

最后说句掏心窝子的

意外险不是买了就完事,关键是买对。阳光这个团体意外险,1-6类都能上,还能保高空,确实灵活。但前提是你得搞清楚职业类别、安全措施、医院限制这些细节。

我见过太多老板,觉得“我买了保险”就万事大吉,结果出了事,保险公司一张拒赔函,哭都没地方哭。保险公司的条款密密麻麻,但核心就那么几条——保什么、不保什么、怎么赔。

如果你们单位正好有高空作业或者高风险工种,这个产品可以看看。但一定要对照我上面说的,一条一条过。

最后提醒一句:意外险理赔里,最怕的是“以为自己懂了”。不懂就问我,别自己去摸索,毕竟工人的命和你的钱,都耽误不起。