先说答案:如果你现在手头宽裕,又担心老了没地方去,或者不想给孩子添麻烦,那趁早规划养老社区这事儿,真得提上日程。但别光听销售吹得天花乱坠,这里头门道多着呢,我见过太多人踩坑了。

去年我有个客户,张阿姨,65岁,退休教师。老伴儿走得早,儿子在国外。她之前觉得养老院都是孤寡老人才去的,死活不肯。结果去年自己在家摔了一跤,躺了三个小时才被邻居发现。住院那段时间,儿子回不来,请的护工也不上心。出院后她主动找我说:“小王,你之前说的那个什么养老社区,再给我讲讲。” 她跟我说,那段时间她最怕的不是疼,是那种叫天天不应的绝望。

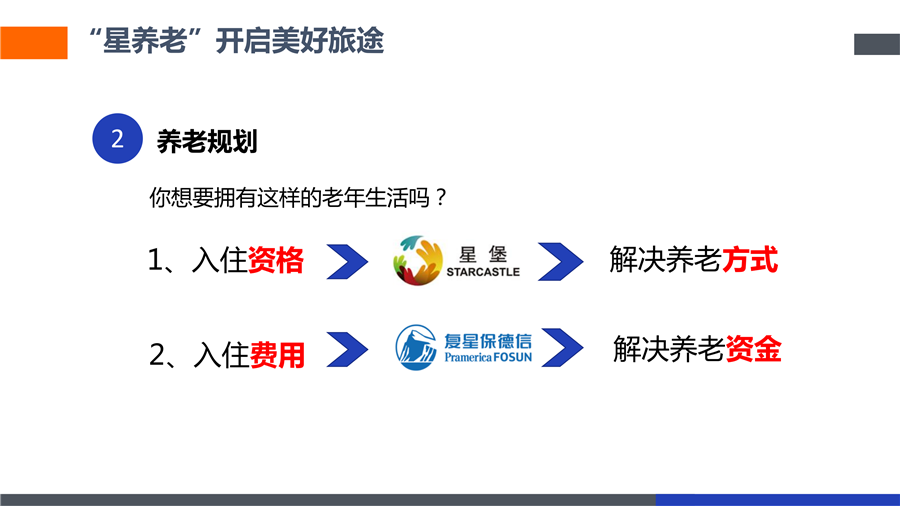

张阿姨这事儿不是个例。咱们这代人,孩子少,还都往大城市、国外跑。真到七老八十了,生活能自理还好,一旦需要人搭把手,现实就很残酷。所以现在很多保险公司都开始搞“保险+养老社区”的模式,你买他家一定额度的养老保险,就给你一个未来入住他们旗下高端养老社区的资格。听着是不是挺美?

养老社区不是买了保险就能进

这里就是第一个大坑!很多人以为,我买了这200万的保险,老了就能直接搬进去住。大错特错!你买的只是一个“资格”,一个“优先入住权”。

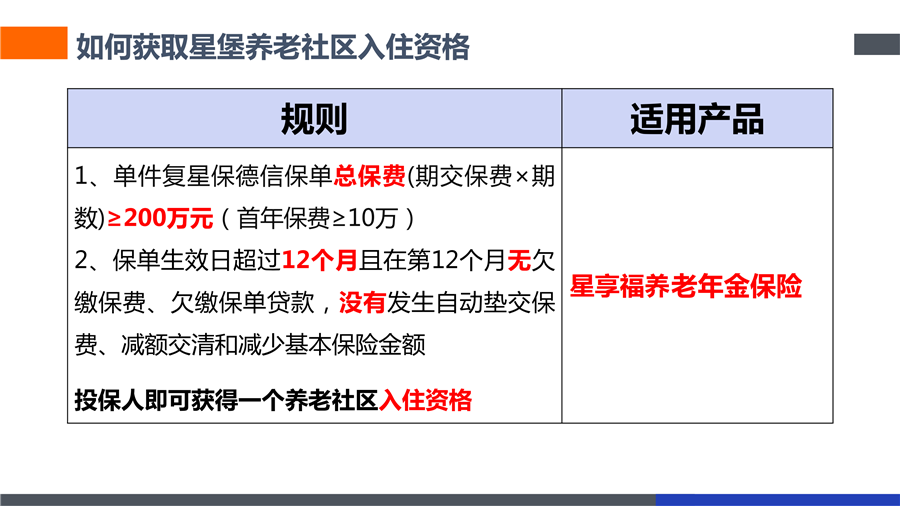

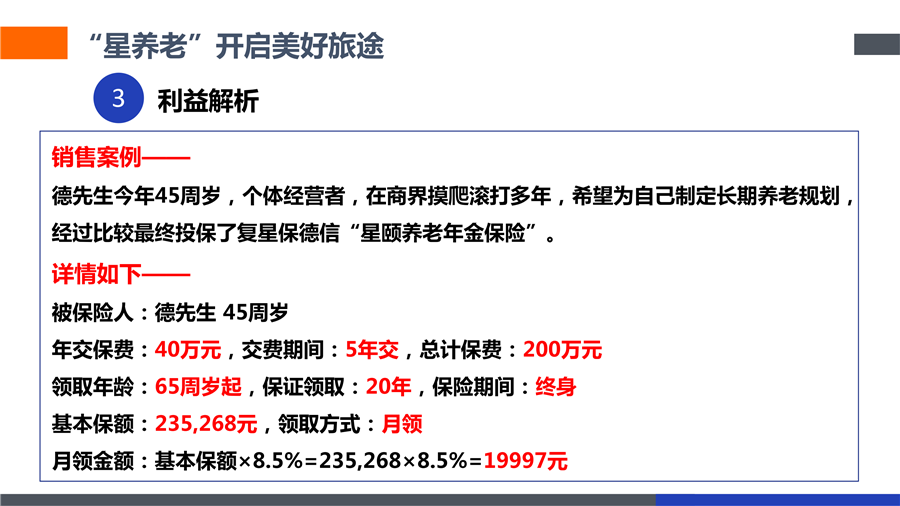

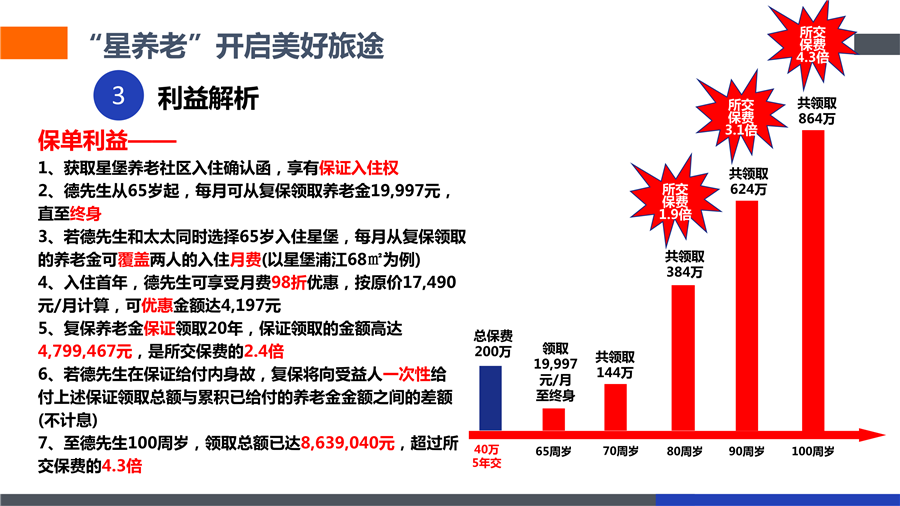

比如原文里提到的星堡,是复星保德信人寿合作的。你买他家的“星享福”(现在叫星颐),总保费达到200万,会给你发一个“保证入住函”。注意,是“保证入住”,不是“免费入住”!等你真到了要住进去的年纪,每个月还得交一笔不菲的月费,包括房租、餐费、服务费等等。这个费用,根据房型和服务级别,从大几千到几万都有可能。你的养老年金险,就是用来覆盖这部分现金流支出的。

所以你的保险规划核心是两部分:第一,用一笔钱锁定入住资格;第二,用养老年金创造持续不断的现金流,来支付入住后的生活开销。缺一不可。

别光看宣传片,实地去看看!

第二个坑,就是被华丽的宣传迷惑。PPT做得再漂亮,不如亲自跑一趟。

我陪客户看过好几个养老社区。有的宣传册上健身房、游泳池一应俱全,结果去了发现泳池是迷你型的,几乎没人用;有的说活动丰富,一看课程表,不是剪纸就是书法,年轻人设计的,根本不符合老人真正的兴趣。你要看什么?看现在住里面的老人状态!他们脸上是真心笑还是客气笑?他们之间熟不熟?公共区域是热闹还是冷清?

像星堡这类高端的,环境设施确实没得说。

但你要重点考察它的医疗支撑。有没有内设的医疗中心?是和附近三甲医院绿色通道合作,还是只是摆个样子?有没有常驻医生、护士?紧急呼叫系统响应速度怎么样?这些才是老了以后保命的东西。张阿姨后来就是看中了星堡里那个康复中心,有专业的理疗师,她才下的决心。

4.025%的利率,且买且珍惜?

原文里提到一点没说错,像“星享福”这种预定利率4.025%的养老年金产品,现在是卖一份少一份。监管早就不让批这么高利率的新产品了,以后都是3.5%、3.0%甚至更低。从收益锁定角度看,现在买确实划算。

但你别被“高收益”冲昏头。买这类产品,首要目的是为了“养老社区资格”和“终身现金流”,而不是博取最高投资回报。如果你想的是“我这200万投别的会不会赚更多”,那这产品不适合你。它的核心功能是“确定性”和“专款专用”。

我有个客户,老李,就是反面教材。他算来算去觉得4.025%不如他炒股,结果把准备买养老险的钱投进了股市,说是等老了直接用收益住最好的养老院。结果呢?去年一波行情,套牢了。现在年纪大了,心态也慌了,再提养老社区,只能摇头叹气。这就是保险配置方案里最忌讳的——用不确定的投资,去规划确定的未来。

你的养老,到底要花多少钱?

这才是最关键的干货。200万总保费,不是个小数目。怎么交?一次性趸交,还是分10年、20年?这直接关系到你现在的压力。

我一般建议客户,如果45-55岁,可以考虑10年交,退休前刚好交完,退休后就开始领钱+获得入住资格。如果年轻一点,30多岁,可以拉长到20年交,年交压力小很多。千万别为了凑这个200万门槛,把现在的生活质量压得太低,那就本末倒置了。

你得算一笔总账:除了这200万保费,你未来的养老金来源还有哪些?社保、企业年金、其他储蓄?保险规划一定是组合拳。这份养老年金险,应该是你养老拼图中最稳定、最确定的那一块,用来覆盖高端养老社区这类“品质生活”的支出。基础的吃穿用度,还得靠其他来源。

看看星堡里面的生活,确实让人羡慕。各种兴趣班、活动、漂亮的公共空间。

但这背后,都是钱。你的养老年金,就是保证你无论经济环境如何变化,都能稳稳享受这些的底气。

最后几个大实话提醒

1. 入住资格可能跟人走,也可能跟保单走。一定要问清楚!如果是跟保单走,那意味着你的配偶也可能享有权益;如果只跟投保人走,那就要考虑夫妻俩是不是得买两份。

2. 社区位置!位置!位置!选一个离孩子近的,或者医疗资源集中的。别图便宜选在偏远郊区,到时候想让孩子来看看都难。

3. 别等到快不能动了才想去。好的养老社区,是让你去享受生活的,不是去等死的。最好在70岁左右,身体还硬朗的时候就入住,能更好地融入社区,结交朋友,享受里面的各种设施和活动。等到需要全程护理了,选择面就窄了,费用也更高。

说到底,养老这件事,最大的坑就是“拖延”和“想当然”。总觉得自己还年轻,总觉得车到山前必有路。看看张阿姨,看看老李,路都是自己提前铺好的。高端养老社区是奢侈品吗?对于规划得当的人来说,它是未来生活的必需品。你的保险攻略里,真该给它留个位置。现在开始琢磨,不早啦。

(对了,原文最后说的那个12月1日的活动,这类活动经常有,算是促销节点。但别因为赶活动而仓促决定,搞清楚上面我说的这些,比赶日期重要一万倍。)