上个月发工资那天,我正美滋滋盘算着给爸妈各转一笔‘孝心红包’,我妈一个电话打过来,声音有点虚,说体检报告出来了,甲状腺有个小结节。我脑子嗡了一下,第一反应不是结节严不严重,而是:完了,我刚给他们买的好医保,还能赔吗?

这事儿得从半年前说起。我,一个刚工作两年的95后,看着身边有同事家里人生病掏空积蓄,突然觉得‘保险’这两个字不再是爸妈嘴里那种‘骗人的玩意儿’。我开始琢磨,是不是也该给自己和父母弄个保障。打开支付宝,首页就推着‘好医保’,一年几百块,保额几百万,宣传语写得跟天上掉馅饼似的。我心想,支付宝总不会坑人吧?而且流程巨简单,点点屏幕,分分钟搞定。给我自己买的时候,健康告知那几页字,我扫了一眼,感觉自己年轻力壮,啥病没有,全点了‘否’。给我爸妈买的时候,稍微犹豫了一下,但想到他们平时身体硬朗,感冒都少,也就依样画葫芦,一路‘否’了下去。付款成功那一刻,我感觉自己简直是个未雨绸缪的理财小天才。

直到我妈这个电话,才把我从自我感觉良好中打醒。我赶紧翻出电子保单,重新去看那被我忽略的健康告知。这一看,冷汗就下来了。

那些我以为不是事儿的‘小事’,保险公司眼里全是雷

我第一个踩的坑,就是太想当然了。我以为‘健康告知’问的都是大病,像结节、息肉这种医生都说‘定期观察就行’的小问题,根本不算啥。结果完全不是这样。

就拿好医保来说,它的健康告知里白纸黑字问了‘肿瘤’。我当时想,肿瘤不就是癌症吗?我家没人得过。但我后来才知道,在医学定义里,子宫肌瘤、纤维瘤这些良性肿瘤,都算‘肿瘤’!很多女性朋友,包括网上看到的案例,都因为投保时没告知一个小小的、甚至无需治疗的子宫肌瘤,最后理赔时被拒了。

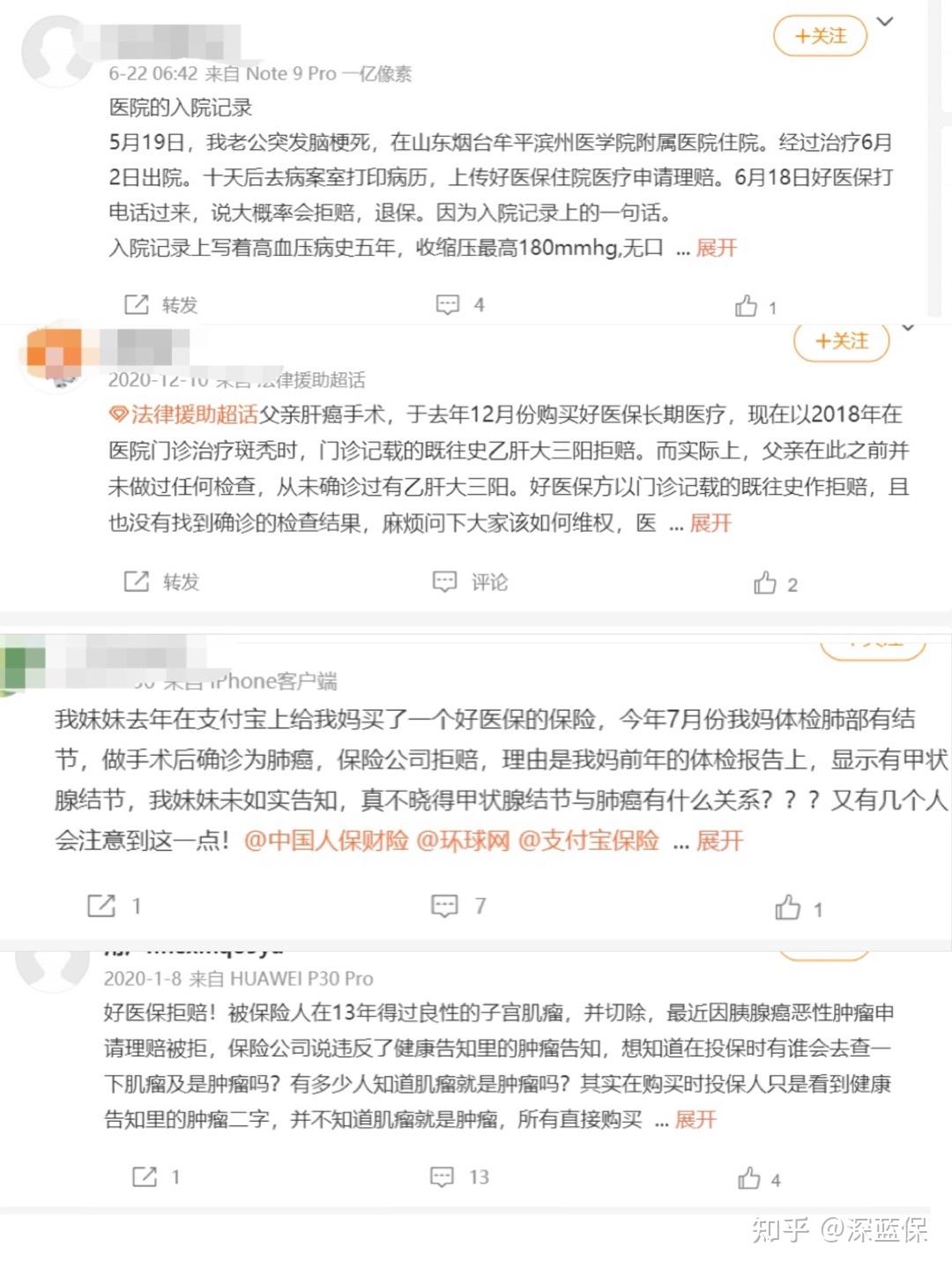

20年前,白女士检查出子宫肌瘤,但医生并未建议治疗。2019年3月,其女儿给她正常购买好医保·长期医疗险。

但后来白女士不幸被确诊肺癌,保险公司以未如实告知20年前的“子宫肌瘤”为由,拒绝赔付!

你说冤不冤?站在我们普通人的角度,这谁能想到?感觉就像问‘你吃过饭吗’,结果他们定义的‘饭’包括了零食、水果、甚至喝过的一口水。这种认知差,就是第一个大坑。

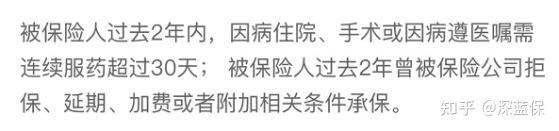

我第二个踩的坑,是没搞懂那些‘模糊条款’。比如第一条问:‘过去2年内,是否因病遵医嘱需连续服药超过30天?’

我当时想,我爸高血压,天天吃降压药,这肯定算啊!但我妈呢?去年感冒,医生开了点药说吃一周,她吃了三天好了就停了。这算‘连续服药超过30天’吗?医生开的维生素算‘药’吗?我头都大了。后来研究半天才明白,这里的核心是‘遵医嘱’。如果医生明确说了这个药需要规律吃,周期超过30天,不管你实际吃了多久,都算。但如果只是急性病,医生开了药说‘不舒服就吃’,那就不一定。这里面的尺度,对小白来说太难把握了。

更让我后怕的是,我差点就掉进了‘智能核保’的陷阱。我以为所有病都能在智能核保里找到答案,找不到就是没问题。错了!好医保的智能核保虽然覆盖了很多常见病,但它不是万能的。有些情况它没有选项,而好医保偏偏又不支持人工核保。这意味着,如果你的病恰好不在它的智能核保库里,你就直接被挡在门外了,连告知的机会都没有。这设计对有些复杂情况的人来说,挺不友好的。

拒赔背后,往往不是恶意隐瞒,而是无心之失

我妈的体检报告让我慌了神之后,我开始疯狂在网上搜‘好医保 拒赔’。不搜不知道,一搜吓一跳。各种社交平台、维权论坛上,案例真不少。

看多了就发现一个规律:绝大多数纠纷,都卡在‘健康告知’上。保险公司说‘你没如实告知,合同无效’;投保人说‘我根本不知道这也要说!’。

说实话,我觉得这里面真正恶意骗保的是极少数。更多的是像我这样的普通人,要么看不懂条款,要么低估了保险公司的‘严谨’(或者说‘较真’)。我们以为的‘健康’,和保险合同里定义的‘健康’,中间隔着一道厚厚的专业壁垒。

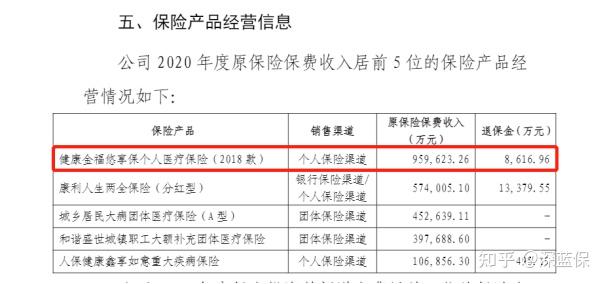

看到有数据说好医保一年退保金额近亿,我完全能理解。买保险是为了买个安心,但如果买的时候心里就犯嘀咕,怕以后赔不了,那这钱花得就太闹心了。谁愿意赌那个‘万一’呢?

我的补救行动:一条一条死磕健康告知

意识到问题的严重性后,我决定不能再糊弄了。我花了几个晚上,像做阅读理解一样,把好医保的健康告知(我买的是成人版)从头到尾啃了一遍。我不再是那个‘全点否’的莽夫了。

我学到的黄金原则是:有问必答,不问不答。 保险公司没问到的,哪怕你真有点小毛病,也不用主动说。但一旦问到了,就必须老老实实交代。

好医保的健康告知主要分三块。第一块是兜底问法,问最近两年的住院、手术和长期服药情况。这里有个好消息是,它下面列了一堆例外情况,比如因为生孩子、感冒、急性阑尾炎、意外伤害这些情况导致的住院,是不影响的,可以直接买。

第二块是具体疾病清单,这才是重头戏。我把它当成高考重点来划。

– 肿瘤部分: 除了癌症,一定要记住良性肿瘤(子宫肌瘤、脂肪瘤等)也要告知!通常手术切掉且病理是良性,就能正常买。

– 结节息肉部分: 甲状腺结节、肺结节、胃息肉肠息肉……现在体检太普遍了,十个人里八个可能有。千万别觉得‘大家都有,没事’。只要查出来了,不管医生怎么说,健康告知问到了,就乖乖去走智能核保。

– 三高部分: 糖尿病基本买不了。血糖异常但没到糖尿病程度,可以。高血压看等级,一级的还行,二级及以上就难了。

– 心肝脾肺肾: 这些重要器官的毛病,像冠心病、肝硬化、肾炎、慢性支气管炎等等,好医保基本是直接拒保的,风险太高。

第三块是职业,列举了一些高危职业不能买,比如矿工、高空作业的。这个一般上班族不用太担心。

啃完这些,我对我爸妈的情况有了底。我爸的高血压需要走智能核保看等级,我妈的甲状腺结节也需要核保。我自己的呢?我重新审视了一遍,感谢年轻,暂时真的全是‘否’。这个过程虽然枯燥,但心里踏实多了。原来买保险最值钱的不是最后付的那几百块钱,而是前面这份认真和耐心。

如果好医保买不了,路也没被堵死

幸好,经过智能核保,我妈的甲状腺结节符合条件,可以正常承保(谢天谢地)。但我忍不住想,如果核保结果是不通过呢?或者我爸妈有更复杂的健康问题呢?难道就完全没有保障了吗?

研究之后发现,并不是。市面上还有其他选择,算是‘退而求其次’的保障。

第一种是防癌医疗险。顾名思义,它只保癌症相关的医疗费用。保障范围比百万医疗险窄了很多,但它的最大优点就是健康告知超级宽松!像高血压、糖尿病、各种结节,通常都能买。对于因为健康问题买不了普通医疗险的中老年人,这是个很实在的选择。至少能把最高发、最烧钱的癌症风险兜住。

第二种是惠民保。这个近几年特别火,由地方政府牵头,保险公司承保。它最大的优点是:几乎没健康要求!只要有当地的医保(比如城镇职工医保、城乡居民医保),就能买。价格也便宜,几十块到一百多块一年。当然,它的缺点也很明显:免赔额通常更高(比如2万),报销比例可能低一些(比如只能报医保报销后剩余的70%-80%),而且很多不保证续保,明年政策可能变。

我把惠民保看作一个‘普惠性质的补充’。对于身体条件很差、年纪很大、或者从事高危职业的朋友,它是一道基础的防线。如果已经买了防癌医疗险,再加一份惠民保,保障会更全面一点。

现在回头看,我学到了什么

这段给自己和爸妈配置保险的经历,比我大学里任何一门选修课都来得深刻。我总结了几点血泪教训,给和我一样的年轻人:

1. 保险不是快消品,不能‘一键下单’。 我们点外卖会凑满减,买衣服会看测评,怎么到了关乎几十年保障的保险,反而变得那么草率?那几分钟的投保流程,省下的可能是未来几十万的理赔纠纷。时间一定要花在前面。

2. 健康告知是命门,必须逐字阅读。 不要凭感觉,不要想当然。拿不准的,就查,就问。现在网上有很多专业科普,也可以咨询靠谱的规划师。‘有问必答,不问不答’这八个字,刻在脑子里。

3. 没有完美的产品,只有适合的选择。 好医保有它的好,比如性价比高、续保条件写进合同(6年或20年版本),

如果需要更适合自己的专业建议,欢迎随时找我,

我会以服务上万家庭的经验,根据你的实际情况给到最实用的建议:)

但它健康告知的某些‘坑’也确实存在。如果你的身体情况完全符合,它是很好的选择。如果不符合,也不要硬来,看看防癌医疗险和惠民保,有保障总比裸奔强。

4. 给父母买保险要趁早。 这是我最大的感触。父母年纪一年年大,身体小毛病难免越来越多。越早买,通过健康告知的概率越大,选择也越多。等到真查出点什么来,可能就真的买不了了。我这次算是运气好,赶上了末班车。

最后,我想说,买保险这个过程,其实也是一次对家庭健康状况的梳理和审视。它逼着我去关心父母的体检报告,去了解那些医学术语背后的含义。这份 awareness,可能和那份保单本身一样重要。

现在,我和爸妈的保单都静静地躺在我的支付宝里。我心里那块石头总算落了地。我知道,保险不是护身符,不能阻止疾病发生。但它至少能让我在风雨可能来袭时,多一份应对的底气,而不是手足无措。这份底气,对于我这个刚刚起步的95后来说,很重要。

希望我的这些踩坑经验和学习过程,能给你一点参考。别学当初的我,做个莽撞的投保人。做个明白人,手里的保单才会真正成为你的保障。