先说答案:买意外险,核心就三件事——看准职业、看清条款、看对需求。别以为它便宜简单就闭眼买,理赔纠纷往往就藏在那些你以为“理所当然”的细节里。

去年,一个做装修的朋友老陈,在工地不小心从两米高的架子上摔下来,小腿骨折。他觉得自己买了意外险,医药费肯定能报。结果保险公司拒赔了,理由是“职业类别不符”。他买的是普通白领意外险,只保1-3类职业,而他干的装修活,属于4类甚至更高风险职业。几百块的保费打了水漂,两万多医药费还得自己掏。

我在理赔部干了五年,这种案子见得太多了。很多人觉得意外险就是“出了事就赔”,其实根本不是那么回事。保险里的“意外”,和我们日常理解的“意外”,中间隔着一本厚厚的合同条款。今天我就用大白话,结合我见过的案例,把意外险怎么挑、怎么避坑说清楚。

意外险到底保什么?先打破你的幻想

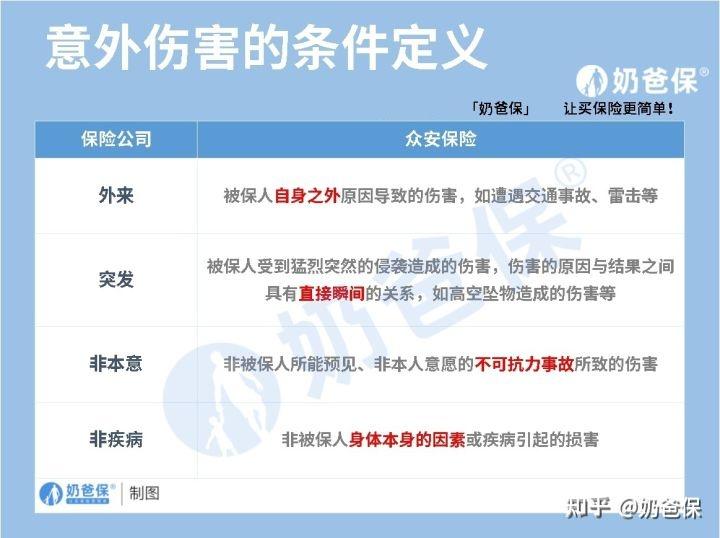

保险条款里对“意外”的定义,必须同时满足四个字:外来的、突发的、非本意的、非疾病的。缺一个都不行。

听起来很拗口,我举几个被拒赔的真实例子你就明白了:

- 猝死:以前绝大多数意外险都不保,因为本质是疾病(比如心源性猝死)。现在有些产品把它作为附加责任,但理赔条件很严,通常要求发病后24小时内死亡,有的宽松点是3天。

哪些意外险你能买,哪些不能?投保意外险的注意事项你知道吗?先来问问奶爸吧 - 个体食物中毒:如果就你一个人吃坏肚子,保险公司很可能认为是你个人体质或肠胃疾病问题,不算“意外”。除非是三人以上的群体性中毒事件。

- 因病摔倒:老人突发脑梗摔倒身亡,直接原因是疾病,摔倒只是结果,不赔。

- 手术意外:手术本身就有风险,术前也知情同意,不符合“非本意”和“突发”(风险已知)。

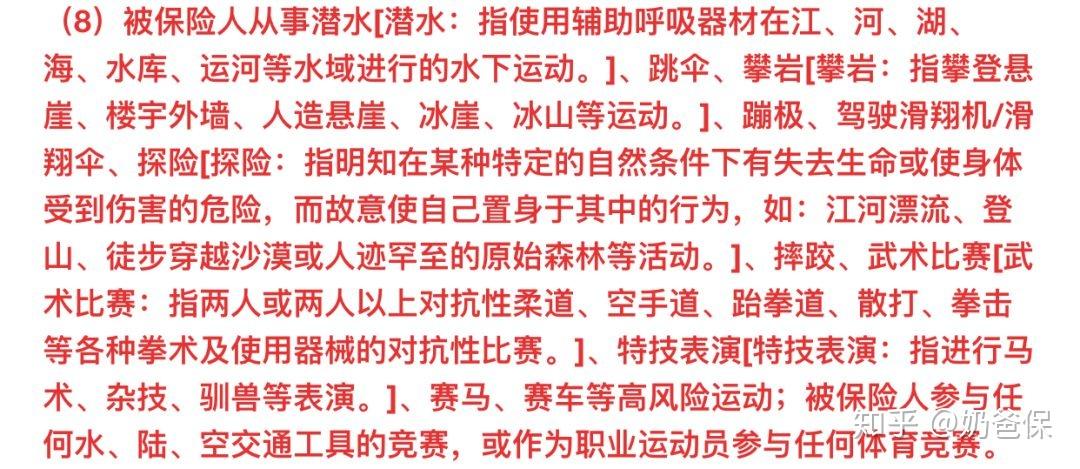

- 高风险运动:比如攀岩、跳伞、潜水,普通意外险基本都免责。

复星联合爱无忧意外险免责条款节选

所以,买之前先把你以为的“意外”收一收,一切以合同白纸黑字为准。

挑意外险,别只看价格,盯死这几点

意外险责任简单,健康告知宽松,价格也便宜,一年几百块就能有百万保额。但越是看起来简单的东西,越容易踩坑。

第一道生死线:职业

这是我经手纠纷最多的原因,没有之一。意外险对职业的敏感度是最高的。

大部分产品把职业分1-6类,数字越大风险越高。普通办公室职员(1-3类)选择最多最便宜。但如果你是外卖骑手、装修工人、货车司机、消防员……就必须找能保4-6类职业的专属产品。

线上投保,职业限制通常藏在《投保须知》里,字小位置偏,一定要找到并确认。更坑的是,投保时职业符合,但后来换工作了(比如从文员转去跑工地),如果没通知保险公司,出险也可能被拒赔。

4-6类职业怎么投保意外险?奶爸给你支支招!

最实用的保障:意外医疗

身故伤残是极端情况,我们最常用到的是意外医疗。猫抓狗咬、摔伤烫伤、打球崴脚,都得靠它报销。这里看三个关键点:

- 免赔额:越低越好,最好是0元。100元免赔额意味着你花800,只报(800-100)*比例。

- 报销比例:100%报销的最好,90%、80%次之。注意看是“社保内100%”还是“不限社保100%”,后者更好。

- 报销范围:不限社保范围(含自费药、进口器材)的,比只限社保内报销的要实用得多。打个钢钉,社保内的和进口的差价可能好几千。

记住,意外医疗是报销型,花多少按规则报多少,不是直接给保额。

容易被忽略的:猝死责任与健康告知

现在很多成人意外险会把“猝死”作为卖点。但注意,它通常是额外附加的,保额一般比主险的身故保额低(比如主险100万身故,猝死可能只赔30万)。而且对猝死的定义非常严格,通常要求“急性病发作后X小时内死亡”,时间窗口很短。

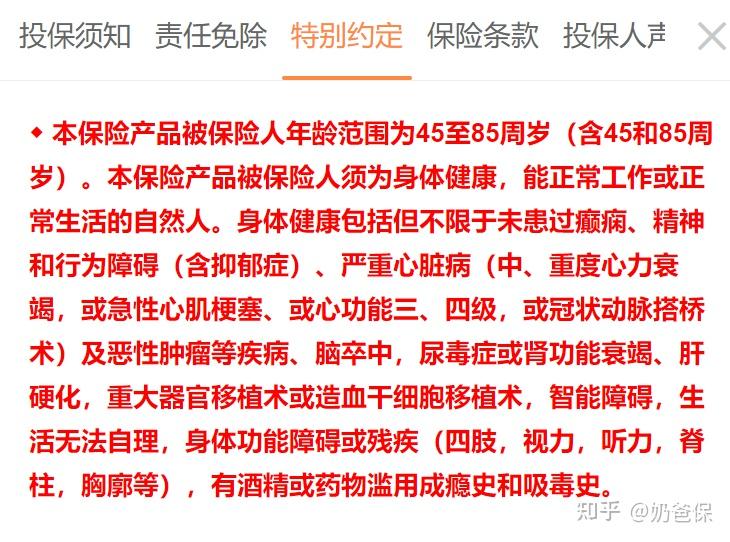

另外,别以为意外险都没健康告知。现在越来越多产品,尤其是老人意外险,会问及严重疾病(如癌症、心脏病、瘫痪等)。

(1)标配提问:是否身体健康、能正常工作或生活

(2)含猝死的意外险:是否有严重心脑血管疾病

(3)老年意外险:是否患严重疾病、慢性病等

(4)高危职业:肢体或五官健康情况

不符合就买不了,或者出险了不赔。给父母买的时候,务必仔细看这一条。

不同的人,意外险的买法天差地别

给孩子买:重点不在身故,而在医疗和闯祸

国家有规定,0-9岁孩子,意外身故最多赔20万;10-17岁最多赔50万。所以给孩子买,追求高身故保额没意义。

应该关注什么?

- 意外医疗保额要高,报销条件要好:孩子磕碰、烫伤、骨折太常见了。选0免赔、100%报销、不限社保的。

- 有没有“第三者责任”:也叫“监护人责任”。孩子调皮打碎商场东西,或者不小心伤到别的小朋友,这部分损失可以赔。这功能太实用了,能避免很多邻里纠纷。

- 特色保障:比如疫苗接种意外、骨折津贴、烧烫伤医疗额外赔付等。

像上面这几款,就是目前市面上比较适合孩子的。小顽童5号、天天保在医疗报销和附加责任上做得不错。儿童保险怎么搭配,能省下50%保费?戳下面链接了解一下呗!

给成年人买:你是家庭支柱,保额就是责任

成年人买意外险,核心是保额。万一不幸身故或全残,赔的钱要能覆盖家庭债务(房贷车贷)和未来5-10年的家庭必要开支。我建议普通上班族,身故/伤残保额至少100万起步。

其次,猝死责任对加班多、压力大的打工人很重要。再次,关注交通意外额外赔付(比如坐飞机、火车、自驾车出事,能在主险基础上再多赔一笔)。

对于4类及以下职业,像大护甲6号、小蜜蜂3号性价比不错,保额高,医疗保障也扎实。

如果你的工作风险更高(5-6类),比如建筑工、焊工、消防员,就必须买专门的高危职业意外险。它们价格更贵,保额相对较低,但能买就是保障。

比如华泰、人保这几款,就是为数不多能保到5-6类职业的产品。成人的身体健康也很重要,奶爸整理了一份重疾险榜单,有兴趣可以来看一看~

给父母买:放弃高身故保额,死磕意外医疗和骨折

老人不承担经济责任,意外险的身故保额意义不大。但他们骨头脆、恢复慢,摔一跤可能就是大事。所以给父母买,要抓住两个核心:意外医疗和骨折保障。

- 意外医疗同样追求0免赔、高比例、不限社保。老人住院花费可能更高。

- 最好包含“意外骨折保险金”或“关节脱位津贴”,这是一次性给付一笔钱,能补贴营养费和护理费。

- 住院津贴、救护车费用、医疗垫付服务,对老人来说非常实用。

像华泰天天保,对高龄老人友好,意外医疗保额高;平安大守护报销条件好;众安孝欣保保障全面。但一定要注意它们的健康告知!

给父母投保前,务必逐条核对健康问卷,不符合就别硬买,买了也赔不了。老人买意外险,知道这些细节,可以尽量避开保险的“坑”,你想了解吗?

理赔时才知道的坑:这些情况真的不赔

除了开头说的那些,还有几个高频拒赔点:

- 妊娠相关:怀孕期间发生的意外,绝大多数意外险不赔。孕期保障得靠生育险或母婴险。

- 酒驾、无证驾驶、犯罪期间:这属于免责条款里的“经典项目”,绝对不赔。

- 整容、牙科等非意外医疗:意外险只赔因意外伤害导致的医疗行为。你自己去矫正牙齿、做医美,不赔。

- 已有残疾或疾病加重:比如你本身有旧伤,意外导致旧伤复发更严重,理赔时会非常麻烦,可能需要鉴定“参与度”,很难全赔。

想要了解高危职位有哪些可以投保意外险产品?点击下方链接直接跟奶爸交流~

所以,买完保险,把电子合同下载下来,重点看“保险责任”和“责任免除”两部分。知道自己买的是什么,更要知道什么不保。

最后几句大实话

意外险是保险的入门款,也是杠杆最高的险种之一。它不能让你避免意外,但能在意外发生后,让你和家庭的经济不那么脆弱。

别只图便宜。一份好的意外险,应该像一双合脚的鞋:职业要对得上(尺码合适),保障要解决你的核心风险(走路不磨脚),条款要清晰没陷阱(质量过关)。

产品榜单只是参考,想要了解更多优质意外险,不妨戳一戳: 每个人的情况不同,没有“最好”,只有“最适合”。给孩子买重点看医疗和闯祸保障,给自己买重点看高保额和猝死,给父母买重点看医疗和骨折。先把思路理清,再去看具体产品,你就不会眼花缭乱了。

希望你和你的家人,永远用不上这份保障。但万一需要的时候,它能稳稳地接住你。