最近几天,你的朋友圈一定也被这个消息刷了屏。

每年花百元保费,就能获得几百万住院医疗保障,凭借这一高性价比优势,百万医疗险近几年持续热销,成为很多家庭的“第一张保单”。

但它有个隐患,医疗险多为一年期,每年到期需要续保。虽然各大保险公司都承诺,理赔过或身体健康状况发生变化,不会影响续保。但毕竟没白纸黑字写在合同里,始终让人不太放心,最怕的是可能停售,产品都不卖了,续保更是无法保证。

针对这一痛点,保险公司相继推出6年、15年保证续保百万医疗,广受市场追捧。

平安更是优秀,现在直接推出保证续保20年的长期医疗—平安e生保长期医疗(费率可调),20年内保障责任不降低,理赔不影响续保,产品停售仍可以续保!

这一消息在保险业掀起轩然大波,关于保证续保20年的长期医疗,疑问主要集中在3个方面,答案都在这里啦!

01

对比主流百万医疗产品

平安e生保长期医疗保障有什么不一样?

保障范围基本是一样的,不限疾病种类、不限治疗手段、不限医保范围,不管因疾病还是意外住院,减去社保报销和免赔额后,剩余责任内的住院医疗费用都能报销,最高报几百万。

但又有5点不同:

01 最大的不同当然是续保

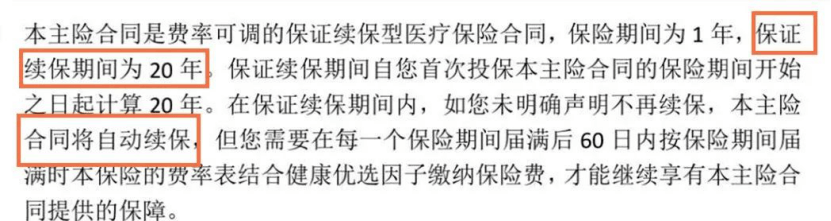

平安e生保长期医疗保证续保20年,投保后患病,理赔过也能继续买,这20年内不怕产品停售,停售了也能续保,保险公司继续提供保障,这明明白白写在条款里。

02 投保年龄不同

百万医疗险的投保年龄上限普遍是60周岁,部分放宽到65周岁。平安e生保长期医疗上限则是55周岁,这有点可惜,很多上了年纪的人无法投保。

03 20年内最高赔付800万

医疗险的保额都是年累计的,次年自动恢复理赔额度。平安e生保长期医疗在20年保证续保期间,总赔付金额800万封顶。乍看起来是劣势,但考虑到产品报销医院仅限二级及以上医院普通部,800万其实完全够用。

04 1万元绝对免赔额

主流百万医疗险一般医疗免赔额1万,对重大疾病普遍0免赔,平安e生保长期医疗都是1万免赔额,这一点要注意!

02

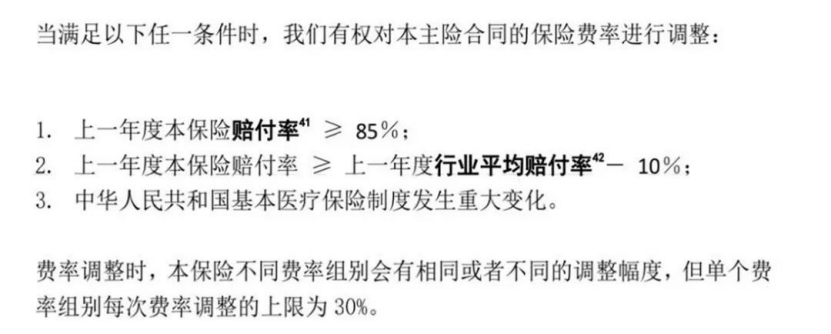

费率可调是指保费年年都会涨吗?

其实,费率可调并不是平安e生保长期医疗独有的,研究市面上主流的百万医疗险,条款里都有调整费率的相关条款。

只是平安e生保长期医疗把它写在了名字里,触发条件条款里有:赔付率超了85%或赔付率超行业平均10%以上

没有达到触发条件,保费就按目前的费率表收取,大家可以放心。即使触发条件,条款里也规定:前3年不准调整,之后每年调整1次。

03

投保了保证续保20年的百万医疗

还有必要买重疾险吗?

答案是肯定的。

首先,平安e生保长期医疗保证续保20年,20年后续保需要审核,到时候还能不能买无法确定。但长期重疾险不一样,它完全保证续保,投保一款保终身的,一辈子都不怕大病住院风险。

最重要的是,医疗险和重疾险作用不一样,医疗险是费用补偿型险种,可报销大病住院治疗费,但罹患大病花费不仅是治疗费用,无法工作带来的收入损失,以及出院后的康复费用,医疗险无法提供保障,这部分重疾险可以,它的赔付与实际医疗花费无关,只要达到合同约定的重疾理赔标准,就能一次性拿到一笔赔偿金。医疗险搭配重疾险,保障会更全面。

免责申明:以上图片均来源于网络,不代表本平台的观点或立场。若存在作品、版权或其他内容侵权等问题,请联系删除。