想提前退休?富德养老年金真不错!

鑫禧年年的兄弟产品富德大富翁3.0,最早40岁开始领取,有机会让更多人实现“提前退休”的美好愿望。

虽然从长期收益来看,鑫禧年年尊享版依旧是首选,但大富翁3.0也有自己的优势,它的领取金额稳定,现金价值长期持续,还支持加减保,可以说是一款相当不错的养老年金。

产品满足什么条件可以买?实际收益如何?本文带大家全面测评一下。

一、产品保障详情

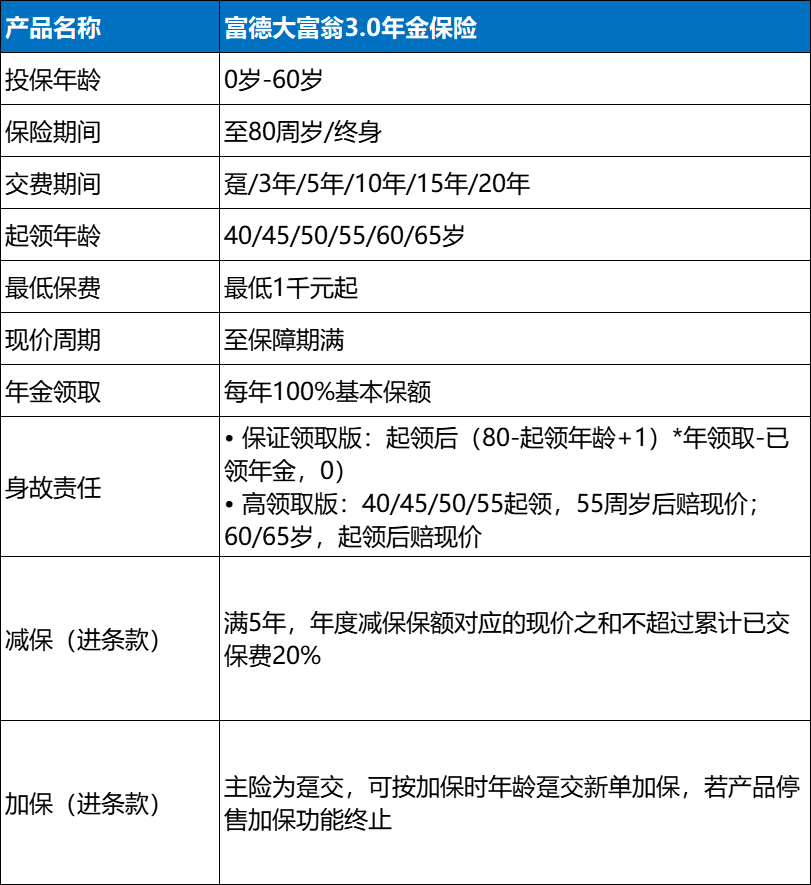

富德大富翁3.0是一款养老年金险,它创新的一点,是打破了最早男性60岁、女性55岁开始领的常规要求,男女都是最早40周岁,就可以开始领养老年金!

二、产品优势汇总

1、最早40岁可领取养老年金

投保富德大富翁3.0时,养老金领取时间自由可选,包括40/45/50/55/60/65岁,你可以自由决定你的“退休年龄”,不受未来可能的延迟退休影响!

需要注意的是:不同年龄对于缴费期、领取时间是有限制的,比如:

趸/3年缴费,领取开始年龄>=(投保年龄+5岁)

5/10/15/20年缴费:领取开始年龄>=交清年龄

也就是说,如果是40岁开始领取,选择1/3年缴,最大投保年龄是35周岁,要是10年缴,最大投保年龄是30周岁。

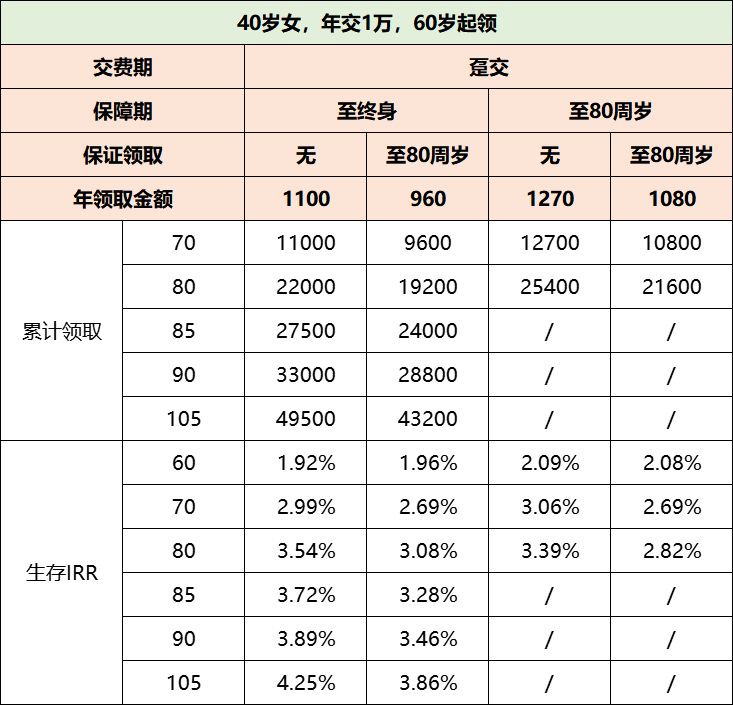

2、领取金额稳定

作为一款养老年金,最大的作用就是能让客户获得长期的现金流,以解决未来长期养老的问题,生活也就更有保障!富德大富翁3.0延续了年金的稳定领取,让客户更安心!

3、保障期限可选

大部分养老年金都是保终身,活多久、领多久,富德大富翁3.0分了【终身领取】和【定期领取】2个版本,你可根据需求自由选择。

终身领取:保障终身,活多久、领多久,每月/每年领的钱少一些;

定期领取:保至80周岁,若80岁后还活得好好的,那就没钱领了,相对领取金额更高。

选终身领还是定期领?这个问题不用太纠结,在开始领取之前,领取方式支持自由变更,给你后悔的机会!

4、身故赔付方式两个方案可选

两者不同简单理解:

方案一:无保证领取,40/45/50/55岁起领,55周岁后赔现价,60/65岁起领,起领后赔现价,而保障期间,保单持续有现价,身故100%有一笔赔偿金;

方案二:保证领取至80周岁,每年实际领取的金额,会比方案一低,保证领取期间身故,剩余没领的养老金一次性给到家人,若安全活过80岁,之后身故就没赔偿了。

5、投保门槛低

富德大富翁3.0没有健康告知,得过癌症、脑中风等严重疾病,也能正常买;最低保费要求仅1000元,人人都有机会上车;富德生命大品牌承保,分支机构覆盖全国,不用担心因地域不符合被拒之门外…..总而言之,只要你年龄在0-60周岁之间,想投保养老年金,都可以考虑。

最早40岁开始领、领取金额稳定、现金价值长期持续……新品养老年金富德大富翁3.0已上线保通平台,如对产品感兴趣,可向您身边的保通代理人咨询~

当然也可以选择富德生命人寿承保的另一款更优质的养老年金保险——富德生命鑫禧年年尊享版!