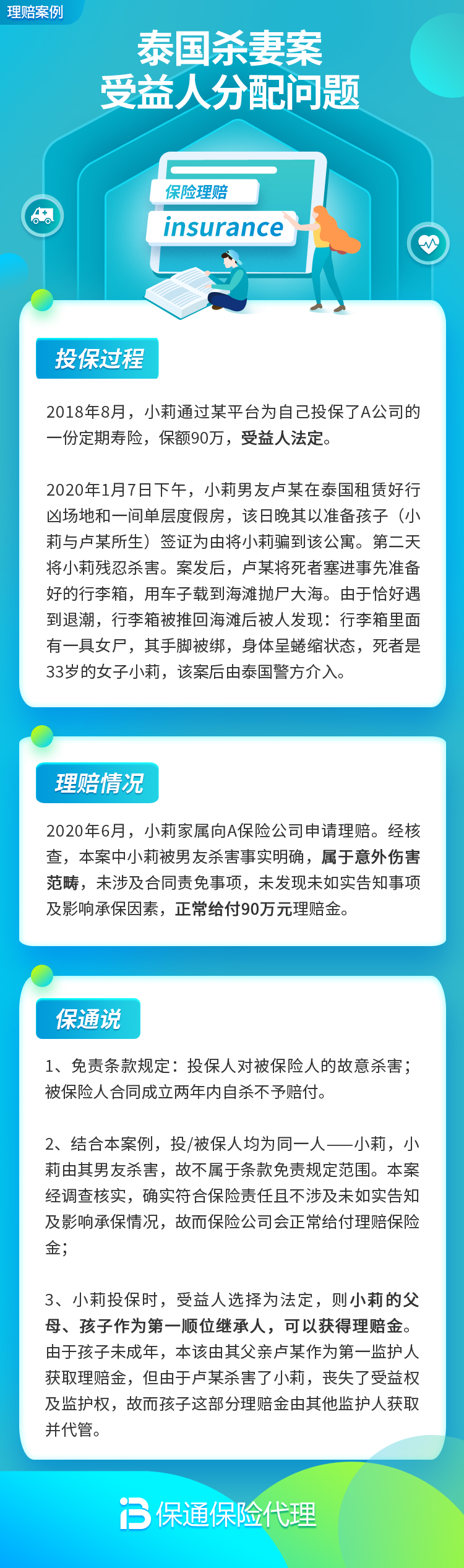

泰国杀妻案,受益人分配问题:保险金会给杀人犯吗?

大家好。最近,泰国“杀妻骗保”的新闻再次刺痛了公众的神经。这类极端案件,除了让我们对人性之恶感到不寒而栗,也抛出了一个非常现实且尖锐的法律与保险问题:如果投保人杀害了被保险人,那份巨额保险的理赔金,最终会赔给谁?会落到杀人凶手的口袋里吗?

这绝非一个理论问题,而是关系到巨额资金流向、法律正义和家庭伦理的残酷现实。今天,我们就来深入聊聊这个沉重但必须厘清的话题——保险受益人的分配问题。

一、 保险的基本原则:道德与法律的底线

首先,我们必须明确保险业赖以生存的基石:保险利益原则和最大诚信原则。

保险利益是指投保人对被保险人的生命或身体具有法律上承认的利益。简单说,你给自己、配偶、子女、父母买保险,通常都被认为有保险利益。它的核心目的是防止赌博和道德风险——你不能给一个毫不相干的陌生人买份高额寿险,然后盼着他出事。

而“杀妻骗保”案,正是对“最大诚信原则”最极端的背叛。投保人(丈夫)在签订合同时,就怀有非法骗取保险金的意图,这本身就是欺诈。更重要的是,其后续行为——故意杀害被保险人(妻子),直接触犯了人类社会的根本法律和道德底线。

在这种情况下,法律绝不会允许罪犯从其犯罪行为中获利。这是所有后续分析的根本前提。

二、 关键角色解析:投保人、被保险人、受益人

要理清赔给谁,得先分清保单上的几个关键角色:

- 投保人:交钱买保险的人,拥有保单所有权,可以指定或变更受益人(通常需被保险人同意)。

- 被保险人:保险保障的对象,其生命、健康或财产是保险标的。在寿险中,被保险人身故是理赔触发条件。

- 受益人:由投保人或被保险人指定,有权领取保险金的人。分为“指定受益人”和“法定受益人”。

在典型的“杀妻骗保”案中,丈夫是投保人(也可能同时是指定受益人),妻子是被保险人。丈夫杀害妻子,就是投保人故意造成被保险人身故。

三、 核心问题:保险金到底怎么分配?

这是大家最关心的部分。我们分几种情况来看:

情况一:凶手是“指定受益人”(且是唯一受益人)

这是“杀妻骗保”案中最常见的设计:丈夫作为投保人,指定自己为身故保险金的唯一受益人。他的算盘是:妻子出事,钱全归自己。

但结果呢?他一分钱都拿不到。

根据《中华人民共和国保险法》第四十三条规定:“投保人故意造成被保险人死亡、伤残或者疾病的,保险人不承担给付保险金的责任。……受益人故意造成被保险人死亡、伤残、疾病的,或者故意杀害被保险人未遂的,该受益人丧失受益权。”

这意味着:

1. 保险公司有权拒绝承担理赔责任,因为事故是由投保人(丈夫)的故意犯罪行为导致的。

2. 即使保险公司出于某些原因(如合同无争议条款已过)仍需理赔,作为凶手的指定受益人(丈夫)也依法丧失了他的受益权。

情况二:有多个指定受益人,其中一人是凶手

比如,丈夫指定受益人为:丈夫(50%)、儿子(50%)。丈夫杀害妻子后,他个人的50%受益权丧失,但其儿子的50%受益权通常不受影响(前提是儿子与凶杀案无关)。儿子应得的那部分保险金,依然可以申领。

情况三:未指定受益人,或指定受益人先于被保险人身故且未再指定

此时,保险金将作为被保险人的遗产,由她的法定继承人继承。根据《民法典》,第一顺序继承人是:配偶、子女、父母。

这里就出现了一个残酷而讽刺的法律现实:杀害妻子的丈夫,作为配偶,仍然是法定的第一顺序继承人之一。那么,他还能以继承人身份分到遗产(保险金)吗?

答案同样是:不能。

根据《民法典》第一千一百二十五条:“继承人有下列行为之一的,丧失继承权:(一)故意杀害被继承人;……”

所以,无论从保险法的“丧失受益权”角度,还是从继承法的“丧失继承权”角度,凶手都已被彻底排除在利益分配范围之外。

那么,这笔钱最终会给谁?

1. 如果还有其他指定受益人(如子女),则归他们。

2. 如果按遗产处理,则由其他法定继承人(如妻子的父母、子女)继承,凶手(丈夫)被排除在外。

四、 给我们的启示:如何科学指定受益人?

虽然案件极端,但它给所有购买保险,尤其是寿险、意外险的家庭,敲响了警钟:受益人的指定,绝不是随便填个名字那么简单,它是一份严肃的法律安排和爱与责任的体现。

建议一:明确指定,避免“法定”

务必在投保时明确指定受益人及其份额(如:张三,配偶,50%;张小小,子女,50%)。不要图省事选“法定受益人”。指定受益人的好处是:保险金不属于遗产,无需清偿被保险人生前债务,且领取手续相对简单,直接给到指定的人。

建议二:关系变动,及时变更

婚姻状况、家庭结构发生变化时(如结婚、离婚、生子),一定要及时联系保险公司变更受益人。否则,离婚后前配偶仍可能是受益人,容易引发纠纷。

建议三:可以指定多人,分散安排

特别是大额保单,可以考虑指定父母、配偶、子女多人作为受益人,并明确各自比例。这既是对家人的照顾,也是一种风险分散。

建议四:告知家人保单的存在

不要让自己买的保险成为“秘密”。告知你最信任的家人(如父母)保单的存在和存放地点,确保在万一发生时,家人能及时知晓并申请理赔,让保险真正发挥雪中送炭的作用。

总结

“杀妻骗保”案是一场人性悲剧,而法律和保险规则在此刻筑起了一道坚实的防火墙:任何人都绝不能从自己的犯罪行为中获利。保险金最终会流向被保险人的其他合法受益人或继承人,用于抚养子女、赡养老人,延续其对家庭的爱与责任。

这件事也深刻地提醒我们,保险是一把双刃剑,它本是风险管理、传递关爱的金融工具。我们在配置这份保障时,怀揣的应是爱与责任,而不是贪婪与算计。科学、清晰、动态地管理好保单的受益人,是让这份保障真正照耀家人的重要一步。希望这样的悲剧不再发生,也希望每一份保单,守护的都是善意与安宁。