图说 | 众安健康2018理赔服务报告来了!你关心的都在这里

大家好!最近众安健康发布了2018年的理赔服务报告,这份报告就像一份“健康晴雨表”和“服务成绩单”,里面藏着很多对我们买保险、用保险非常有价值的信息。今天,我们就来一起“图说”这份报告,把那些枯燥的数据变成你能看懂、能用上的干货。

一、数据背后:我们的健康风险画像

看理赔报告,首先要看“谁在理赔”和“因为什么理赔”。这直接反映了当下高发的健康风险。

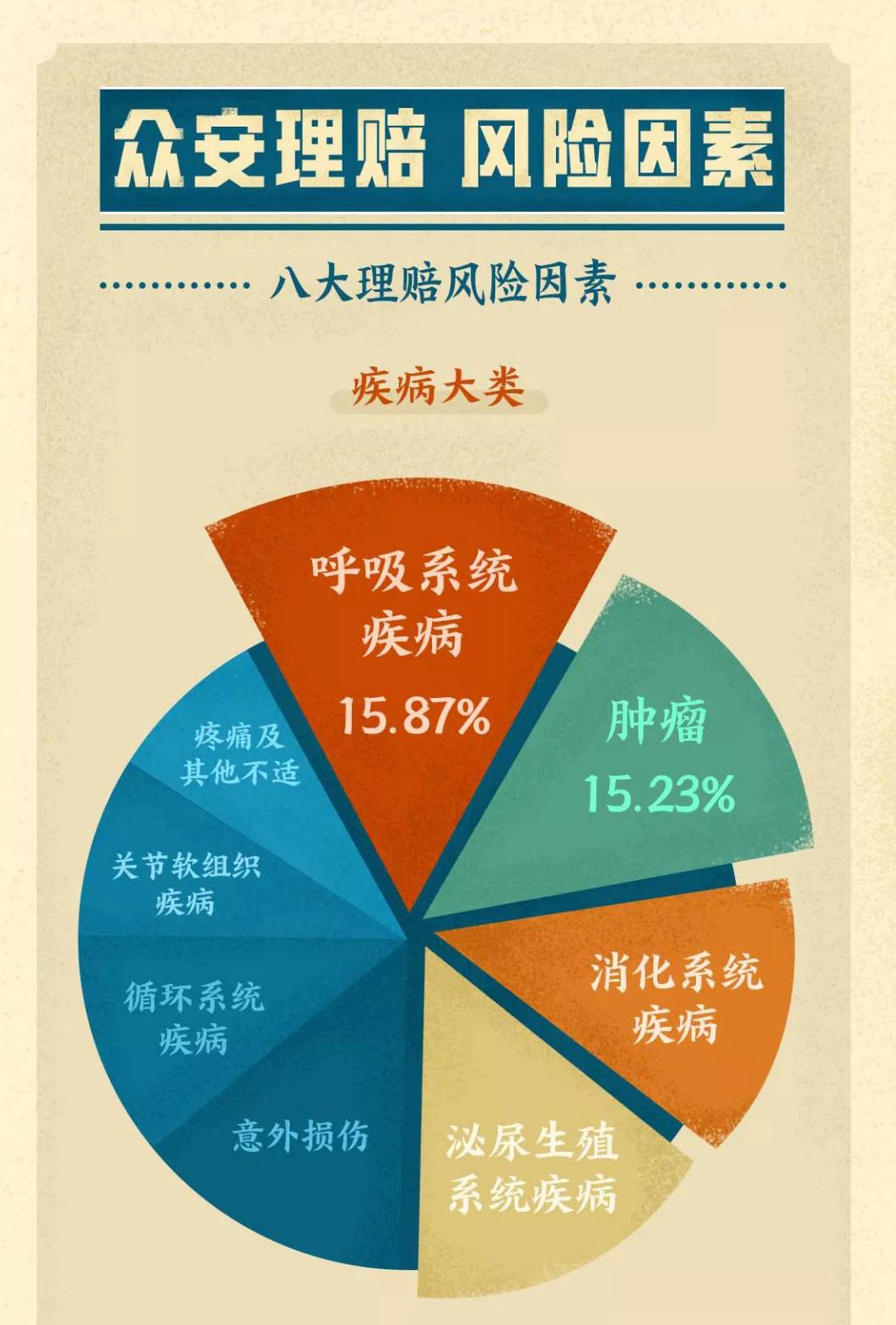

从报告来看,住院医疗理赔占据了绝对的大头。这说明,平时让我们“钱包大出血”的,往往不是惊天动地的大病,而是各种需要住院治疗的疾病或意外。比如急性阑尾炎、骨折、肺炎等,这些情况发生的概率远高于癌症。

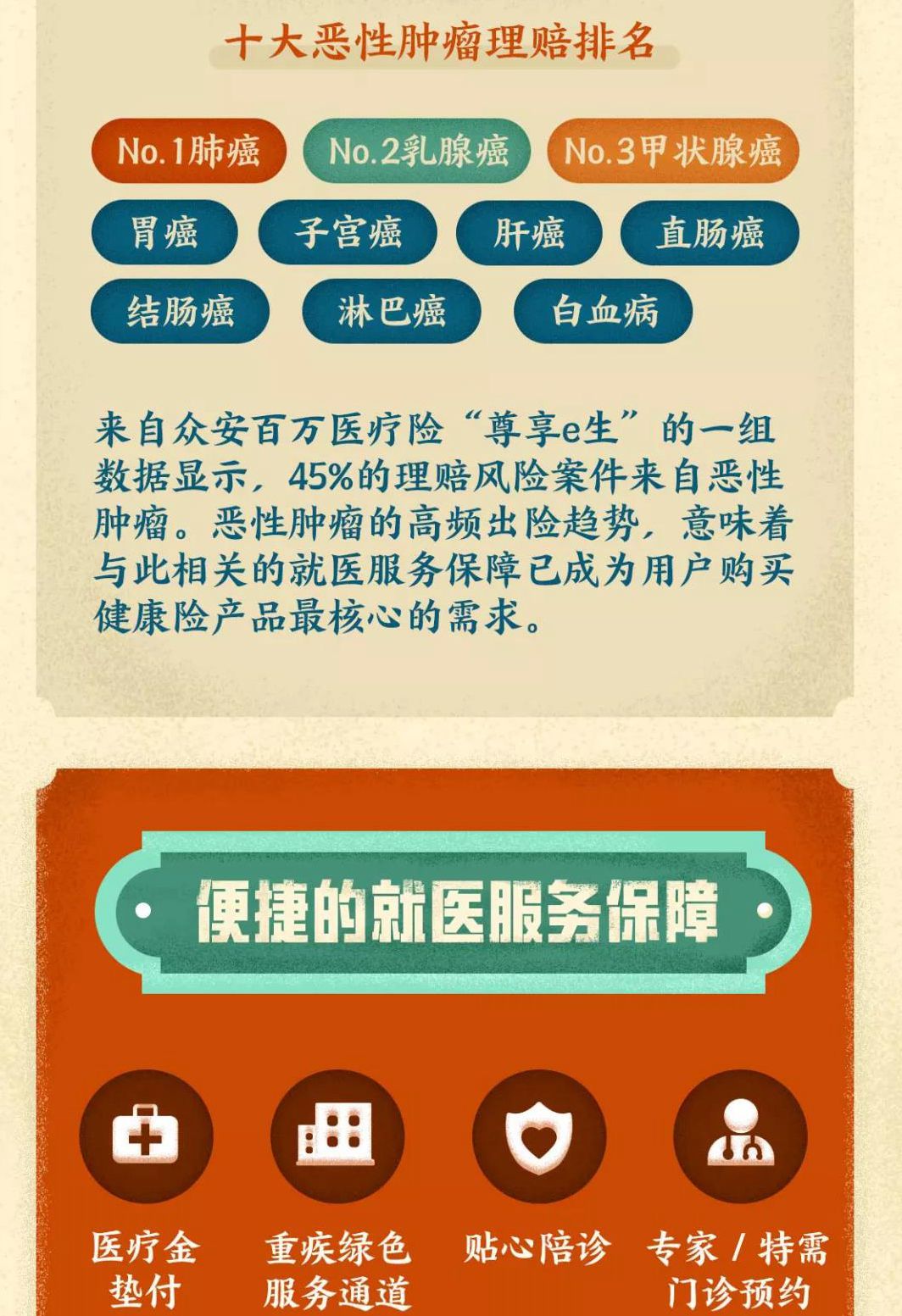

在疾病类型上,恶性肿瘤(癌症)、心脑血管疾病和良性肿瘤是重疾理赔的三大“主力军”。其中,甲状腺癌在女性理赔中尤为高发,而男性则要更多关注肺癌、肝癌等。这提醒我们,定期专项体检(如甲状腺B超、低剂量螺旋CT)非常重要。

还有一个值得关注的趋势是:理赔人群正在年轻化。30-50岁的中青年群体,已经成为理赔的重要人群。别再以为疾病是老年人的“专利”了,工作压力、生活不规律正在让风险提前。

给我们的启示:配置保险时,一份保额充足的百万医疗险是应对住院花费的基石,务必优先配置。同时,重疾险的保额也要做足(建议至少30万-50万),以覆盖癌症等大病带来的收入损失和康复费用。年轻人更要尽早规划,趁健康、费率低时锁定保障。

二、服务透视:理赔快不快?难不难?

大家买保险最担心的就是“理赔难”。这份报告用数据展示了服务的效率和温度。

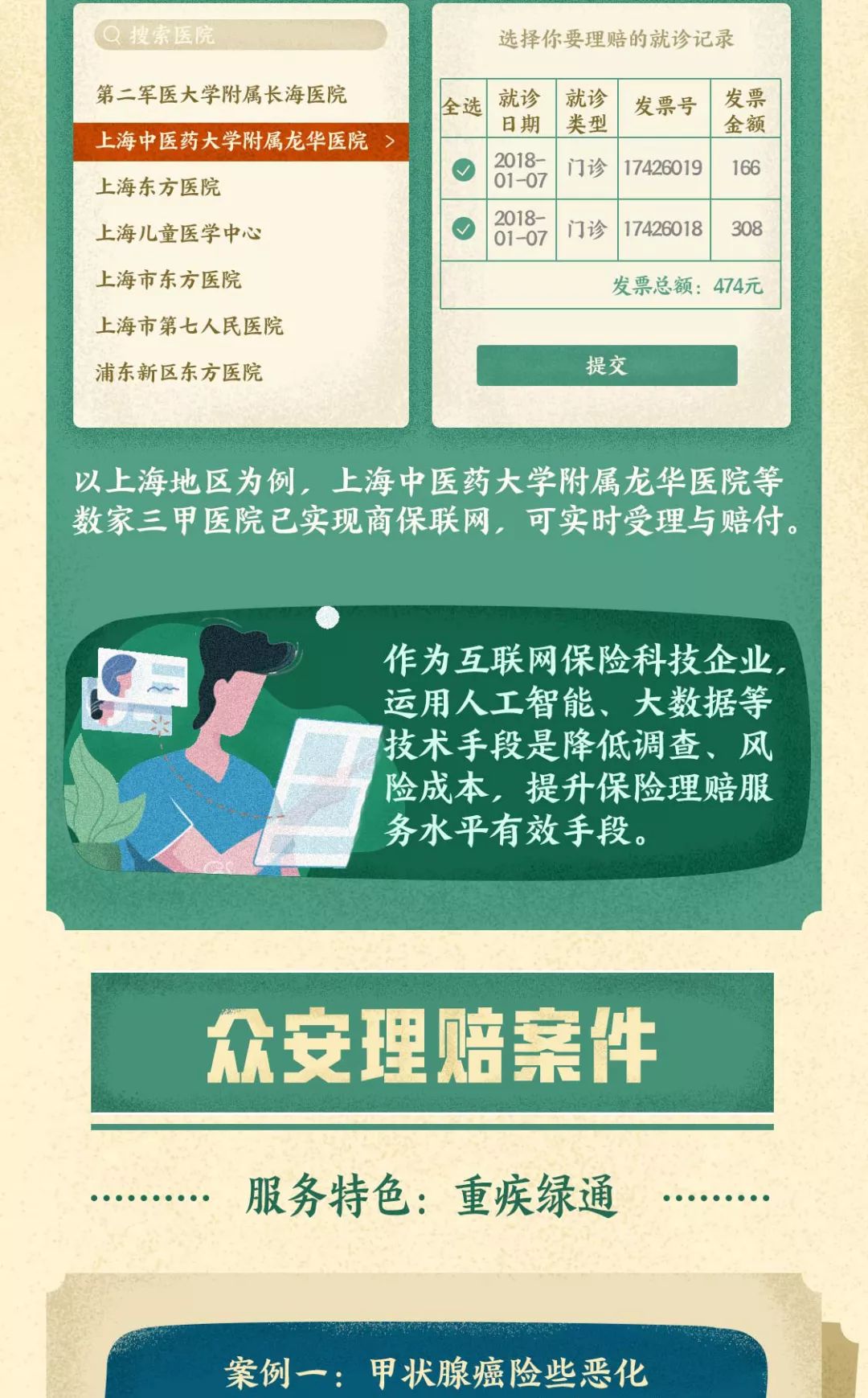

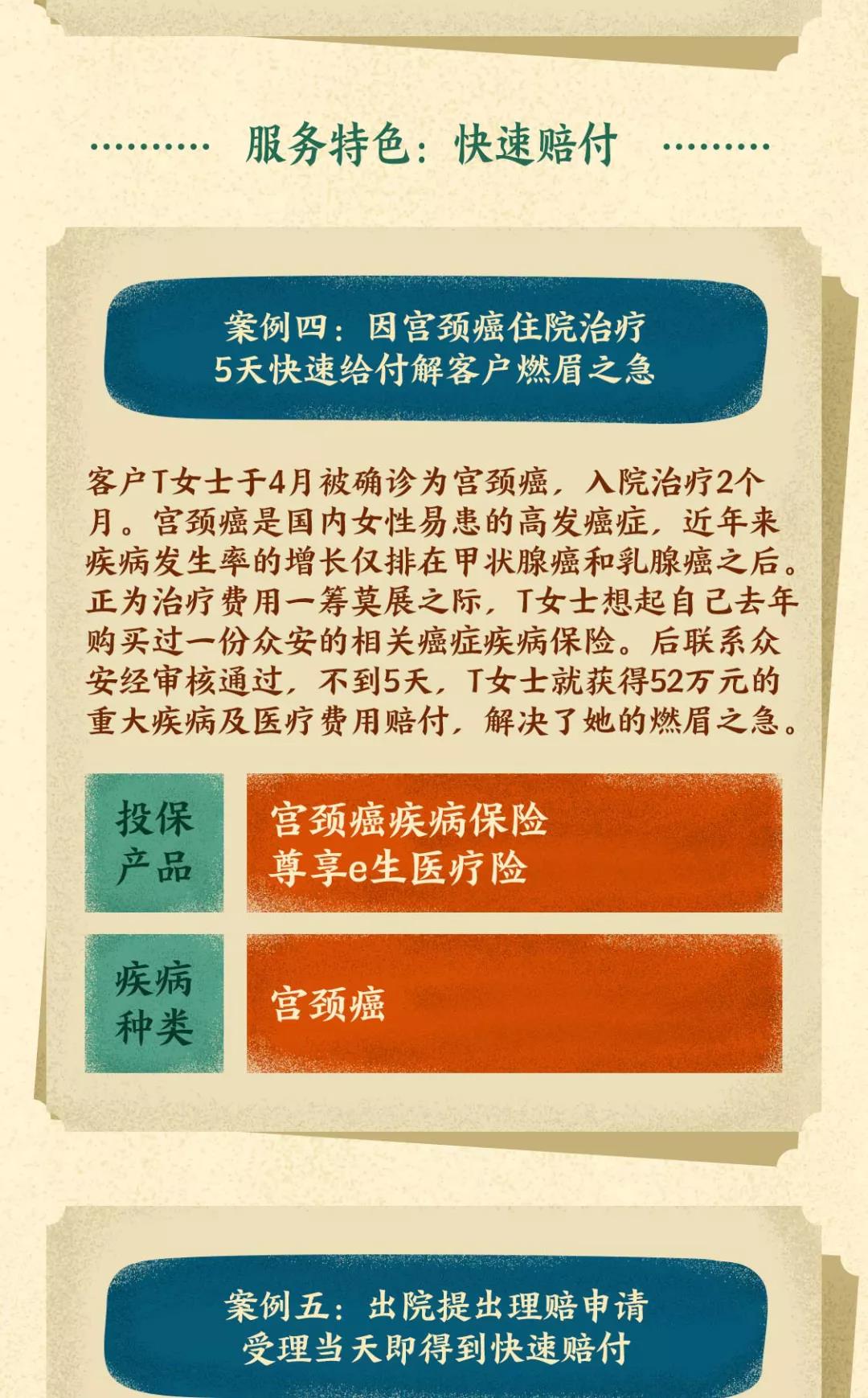

首先看速度。报告显示,众安健康在2018年实现了小额理赔(比如几百几千元的门诊住院费)的快速处理,很多案件通过在线提交材料,实现了“秒级”或“分钟级”的理赔到账。这对于缓解就医的经济压力体验感非常好。

对于复杂的重疾或大额医疗理赔,平均理赔时效也控制在较短的周期内。这得益于其在线化、无纸化的理赔流程。从报案、上传材料、到审核、付款,全程都能在APP或公众号上完成,省去了邮寄、奔波之苦。

其次看“获赔率”。这是衡量“理赔难不难”的核心指标。报告公布的总体获赔率是很高的(通常超过97%)。这个数字告诉我们一个关键事实:只要符合合同约定,保险公司绝大多数情况下都会正常赔付。 那少数未能赔付的案件,主要原因通常是“不在保障责任范围内”(比如买了意外险却申请疾病住院理赔)或“投保时未如实告知健康状况”导致合同存在问题。

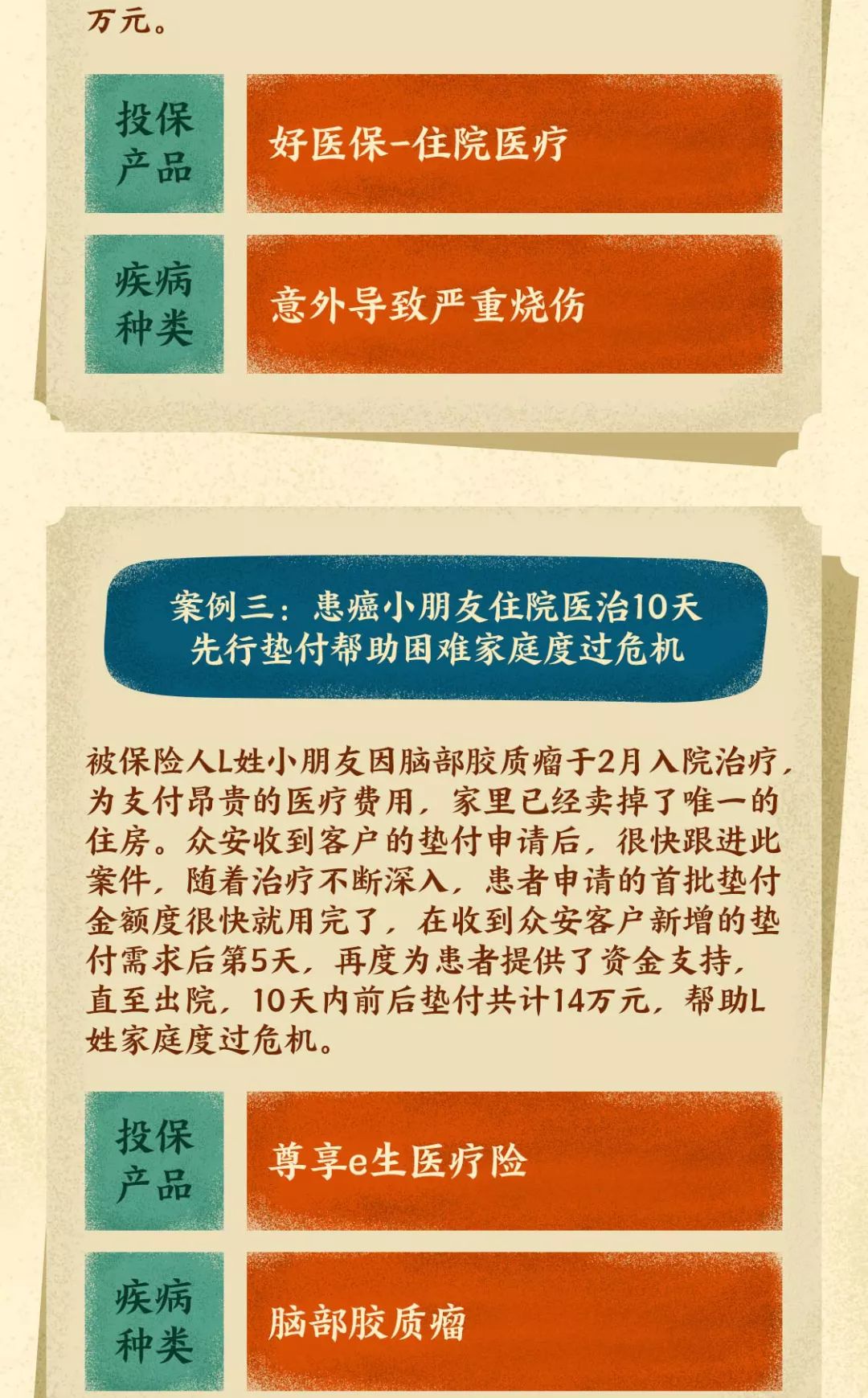

给我们的启示:理赔并不神秘,也不可怕。关键在于两点:一是投保时务必“如实告知”健康情况,避免给未来埋雷;二是出险后,第一时间联系保险公司报案,并按照指引清晰、完整地准备理赔材料(如病历、发票、费用清单等)。线上理赔工具用起来,真的能省心不少。

三、从报告反推:我们该怎么买保险?

一份好的理赔报告,不仅能回顾过去,更能指导我们未来的保障规划。

1. 保障要全面,组合拳出击: 报告印证了单一险种无法覆盖所有风险。理想的健康保障应该是一个“组合”:百万医疗险(报销住院花费)+ 重疾险(补偿收入损失)+ 意外险(应对意外伤残/身故)。医疗险解决医院里的账单,重疾险解决出院后的生活。

2. 保额是王道,关键时刻要够用: 从医疗费用数据看,一份百万以上保额的医疗险非常必要,足以应对绝大多数大病治疗。重疾险保额则要参考个人年收入(通常建议3-5倍)以及重大疾病的平均治疗康复费用,在预算内尽量做高。

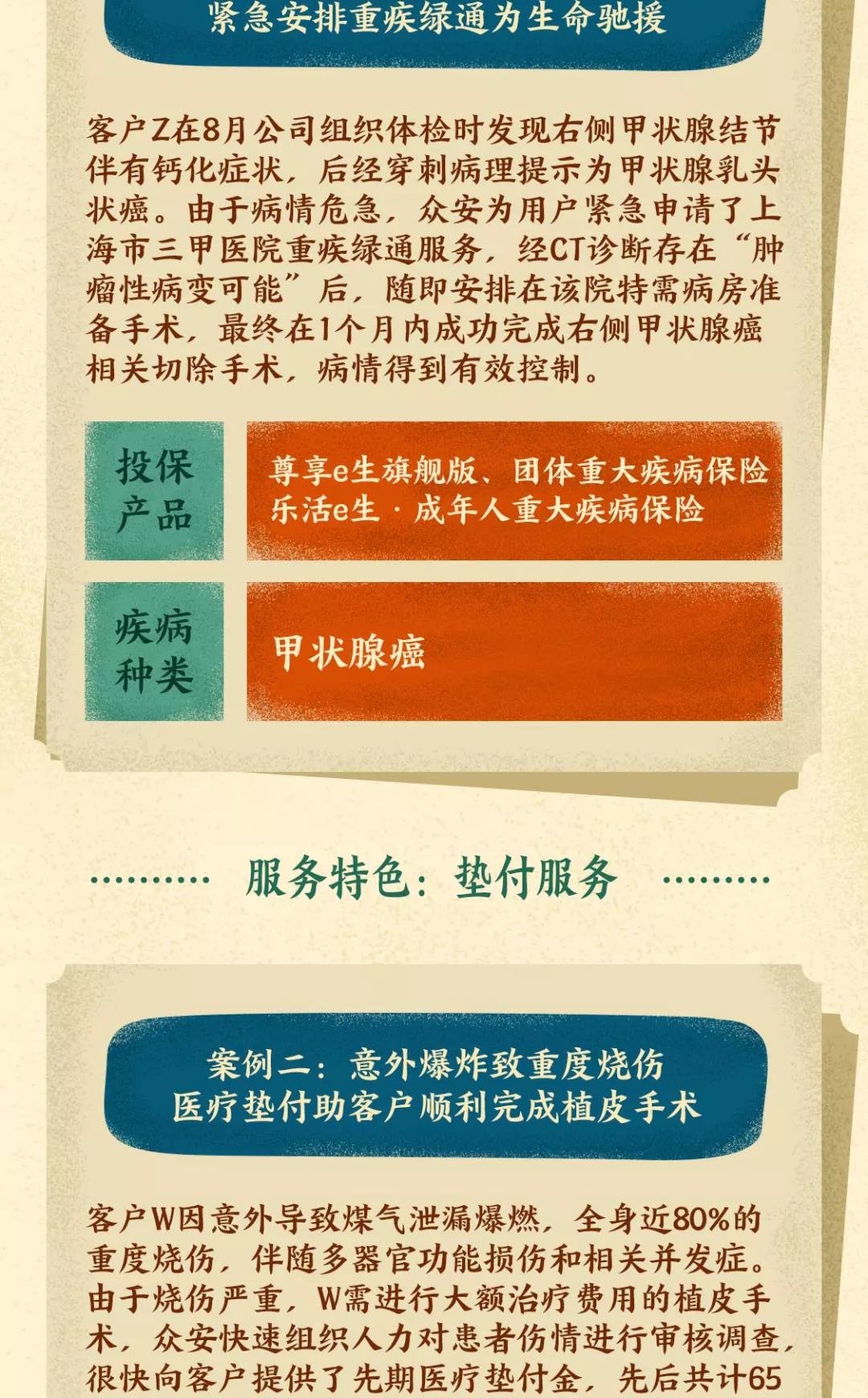

3. 关注健康管理,用好增值服务: 现在的健康险不仅仅是事后理赔。很多产品(包括众安)都附带了健康咨询、重疾绿色通道、术后护理等增值服务。这些服务在关键时刻,可能比赔钱更有价值,能帮助我们更快找到好医生、好医院。投保时可以多关注这些“软实力”。

总结一下:

众安健康2018年的这份理赔报告,像一面镜子,既照出了我们共同面临的健康风险(住院医疗、癌症高发、年轻化趋势),也展示了保险服务的真实面貌(线上理赔高效、获赔率很高)。它告诉我们:保险理赔并不可怕,可怕的是没有保障或者保障不足。

作为消费者,我们应该从中学会:科学配置保障(医疗+重疾打底),诚实投保(如实告知),并充分利用便捷的线上服务。 保险的本质是一份受法律保护的承诺,而读懂理赔报告,就是读懂这份承诺如何被兑现的过程。希望这份解读,能让你对自己的保障更有信心,也更清楚该如何行动。