违法最大诚信原则,导致理赔被拒

你好,朋友。今天我们来聊一个在保险理赔中至关重要,却又常常被忽视的原则——最大诚信原则。你可能听过不少“保险理赔难”的故事,其中有一部分,根源就在于投保时没有遵守这个原则。它不是保险公司故意设置的“坑”,而是保险这份特殊合同得以成立和公平运行的基石。一旦违反,理赔被拒几乎是板上钉钉的事。今天,我们就用几个真实的案例,把这件事掰开揉碎了讲清楚。

一、什么是最大诚信原则?它为什么如此重要?

简单来说,最大诚信原则要求保险合同的双方(你和保险公司)在订立合同时,都必须把与合同相关的重要情况,毫无保留地、诚实地告诉对方。

为什么保险这么强调“诚信”?想象一下:保险公司在决定是否承保、以什么价格承保时,它并不认识你,不了解你的身体状况、职业风险。它所有的判断,都基于你填写的投保单和告知的内容。如果你隐瞒了重要的病史,对保险公司而言,就像蒙着眼睛和一个完全不了解的对手打牌,这公平吗?显然不公平。

这个原则的核心是如实告知。我国《保险法》第十六条对此有明确规定:订立保险合同时,保险人(保险公司)就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。如果故意或因重大过失未履行,足以影响保险公司决定是否承保或提高费率的,保险公司有权解除合同,并对合同解除前发生的保险事故,不承担赔偿或给付保险金的责任。

所以,它不是一个道德倡议,而是一条具有法律强制力的“游戏规则”。

案例一:体检异常未告知,甲状腺癌理赔起纠纷

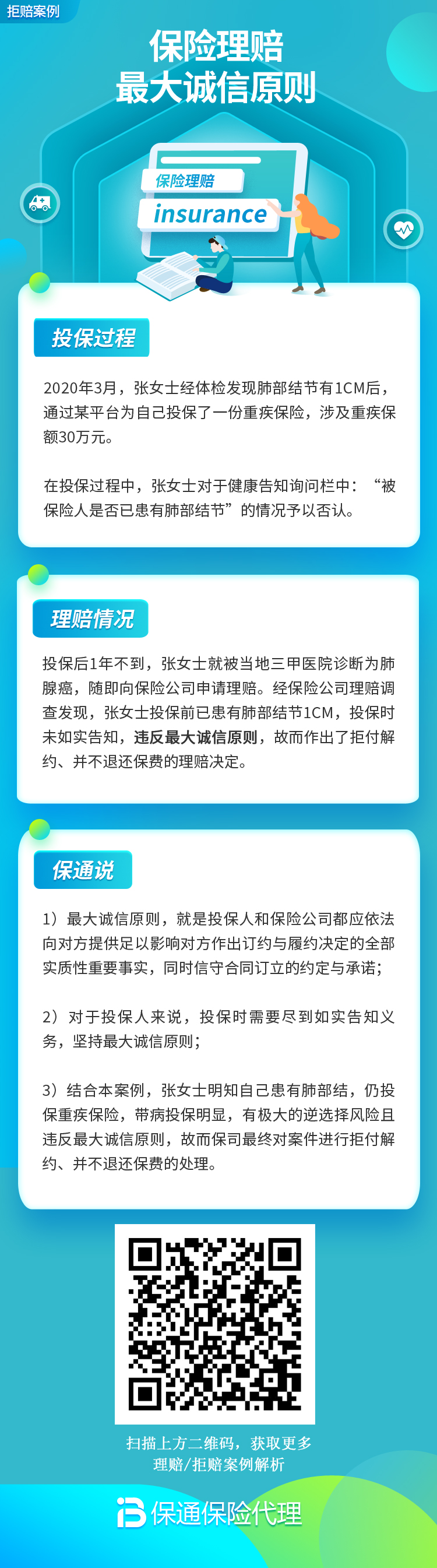

张先生2021年购买了一份重疾险。在投保前一年的公司体检中,他的甲状腺B超提示“甲状腺结节,TI-RADS 3级”。但在填写健康告知问卷时,看到“过去两年内是否有体检异常”这一项,他心想:“结节很小,医生都说没事,定期观察就行,不用告诉保险公司了吧,免得麻烦还可能加费。”于是,他勾选了“否”。

2023年,张先生确诊甲状腺癌,申请理赔。保险公司调查了他的就医和体检记录,发现了投保前已存在的甲状腺结节病史。保险公司认为,这个结节情况属于“足以影响承保决定的重要事实”(通常对于结节,保险公司会要求提供详细资料,可能除外甲状腺责任、加费或延期),而张先生未如实告知,因此作出了拒赔并解除合同的决定。

关键点: 健康告知问的是“是否有体检异常”,而不是“是否患有疾病”。体检报告上的任何异常提示,只要问卷问到了,都必须如实告知,由保险公司核保部门来判断是否承保、如何承保。自己觉得“没事”不能作为不告知的理由。

二、哪些常见行为容易“踩雷”?

除了像案例中那样直接隐瞒,生活中还有一些模糊地带,也容易导致违反最大诚信原则:

1. 选择性告知: 只告知对自己有利的,或者认为不严重的信息。比如,有高血压病史但服药控制良好,就觉得不用告知;或者住过院,但觉得病因不重就不提。

2. 听信销售误导: “健康告知全填‘否’就行,过了两年保险公司必须赔”(这是对“两年不可抗辩条款”的严重误读。该条款的前提是投保人善意且无重大过失,故意欺诈不适用)。

3. 代签名或代告知: 让家人或朋友代填健康问卷,他们不了解被保险人的详细健康状况,导致告知不实。

4. 忽视问卷细节: 健康告知问卷通常有明确的时间范围(如“过去两年内”、“曾经”)、疾病种类和检查异常。需要逐字逐句阅读,严格按询问范围回答。

案例二:医保卡外借,埋下拒赔隐患

李女士为母亲购买了一份医疗险。母亲身体一直不错,李女士在告知时都填了“否”。后来,李女士的母亲因心脑血管疾病住院,申请理赔。保险公司调查发现,李女士的医保卡在投保前有多次购买降压、降脂药物的记录,而这些药物正是治疗心脑血管疾病的基础用药。

尽管李女士解释是医保卡借给亲戚买药,但保险公司认为,医保卡记录是认定被保险人健康状况的重要依据。这些购药记录指向高血压、高血脂等慢性病,属于应告知而未告知的事项,因此拒赔。李女士陷入了需要自证清白的艰难境地。

关键点: 医保卡务必视为自己的“第二身份证”,不要外借。留下的记录会被视为你本人的病史,在理赔时很难辩解,极易引发纠纷。

如何做到“如实告知”?给你几点实用建议

1. 有问必答,不问不答: 这是基本原则。严格根据保险公司提出的问题来回答,问题没问到的,你无需主动补充。但问到的一定要如实回答。

2. 以“记录”为准,而非“感觉”: 告知时,请以医院、体检机构的书面诊断记录和报告为准。不要凭记忆或自我感觉“好像没事”。

3. 保留证据,及时补充: 如果对某些异常情况不确定是否需要告知,最稳妥的做法是告知,并提交完整的病历、检查报告给保险公司核保。投保后如果想起有遗漏,应及时联系保险公司补充告知。

4. 认真对待每一个问题: 仔细阅读健康告知的每一个字,包括时间范围、疾病名称、检查项目等。

三、违反最大诚信原则,后果有多严重?

后果绝不仅仅是某一次理赔被拒那么简单:

1. 合同被解除: 保险公司有权单方面解除保险合同,你的保障就此终止。

2. 保费可能不退: 如果是故意不告知,保险公司可以不退还已交保费;因重大过失未告知的,可能退还部分保费。

3. 留下不良记录: 可能会被记录在保险行业的共享信息中,对未来再次投保造成困难。

4. 陷入漫长纠纷: 即使诉诸法律,投保人因未如实告知而败诉的概率也相当高,耗时耗力,身心俱疲。

最大诚信原则保护的是诚信的投保人。正是因为大家都遵守规则,保险公司才能精准定价,为大多数人提供稳定、可负担的保障。一个人的不诚信,最终会损害所有诚信投保人的利益。

总结

保险是一份基于信任的长期契约,最大诚信原则是这份契约最坚实的底座。它要求我们在投保时,像对待一位值得信赖的朋友一样,对保险公司坦诚相待。任何侥幸心理下的隐瞒或遗漏,都是在给自己的保障埋下一颗“定时炸弹”。

请记住:诚信投保,理赔无忧。 在签署那份保单前,花上十几分钟,认真、仔细、如实地完成健康告知,是对自己未来权益最重要的负责。这不仅是遵守规则,更是对自己和家人的一份郑重承诺。希望今天的分享,能帮助你避开理赔路上的这个大坑,让保险真正成为你风雨中的可靠依靠。